Lors de la 10ᵉ édition de leur événement régional à Lyon, CBRE et CBRE AXITE ont présenté leur analyse du marché des bureaux en Auvergne-Rhône-Alpes. Dans un contexte économique encore incertain et marqué par la transformation durable des modes de travail, le marché tertiaire régional entre dans une phase de recomposition profonde, avec une demande plus sélective, une offre en hausse et des utilisateurs concentrés sur la qualité, la performance énergétique et l’adaptation aux organisations hybrides.

Si la région montre une meilleure résistance que la moyenne nationale, le marché se polarise nettement entre les immeubles performants, qui concentrent la demande, et un parc existant vieillissant confronté à une vacance structurelle croissante. Les écarts territoriaux se renforcent également, avec des trajectoires très différentes entre Lyon et les marchés secondaires.

Cette article livre un décryptage des nouvelles dynamiques à l’œuvre, des moteurs de la demande, des évolutions de l’offre et des perspectives pour 2025.

Une demande sélective dans un marché en recomposition

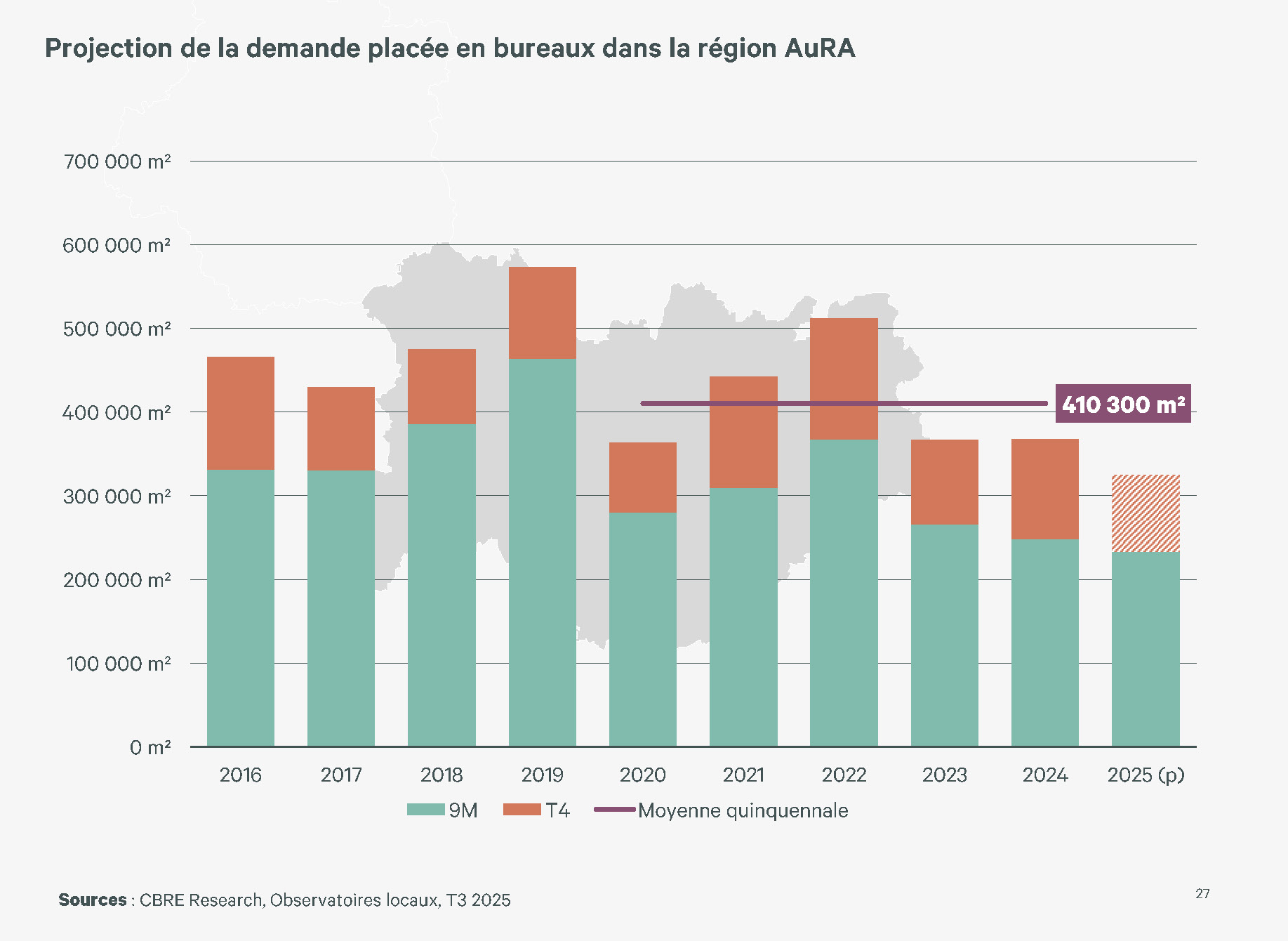

Le marché des bureaux en Auvergne-Rhône-Alpes devrait terminer l’année autour de 320 000 m² placés, soit –12 % vs. 2024, prolongeant la tendance baissière observée depuis 2023. La région résiste toutefois mieux que la moyenne nationale (–19 %), dans un contexte marqué par un ralentissement économique et par la transformation durable des modes de travail

Les entreprises arbitrent désormais leurs surfaces avec davantage de précision, en privilégiant les immeubles performants, adaptés aux nouvelles organisations hybrides. Ce mouvement pèse à la fois sur les volumes et sur la structure même du marché.

Lyon : un marché freiné par l’absence de grandes transactions

Le marché lyonnais reste pénalisé par trois évolutions structurelles mises en avant lors de la conférence :

- la quasi-disparition des transactions > 3 000 m², qui ne représentent plus que 17 % des volumes, contre 31 % en moyenne sur les cinq dernières années

- une surface moyenne en forte baisse (–25 % vs. moyenne 2015–2019), reflet du flex-office et de la réduction des ratios m²/poste ;

- un nombre de transactions historiquement faible, avec 325 mouvements enregistrés sur les neuf premiers mois, contre 400 en moyenne décennale.

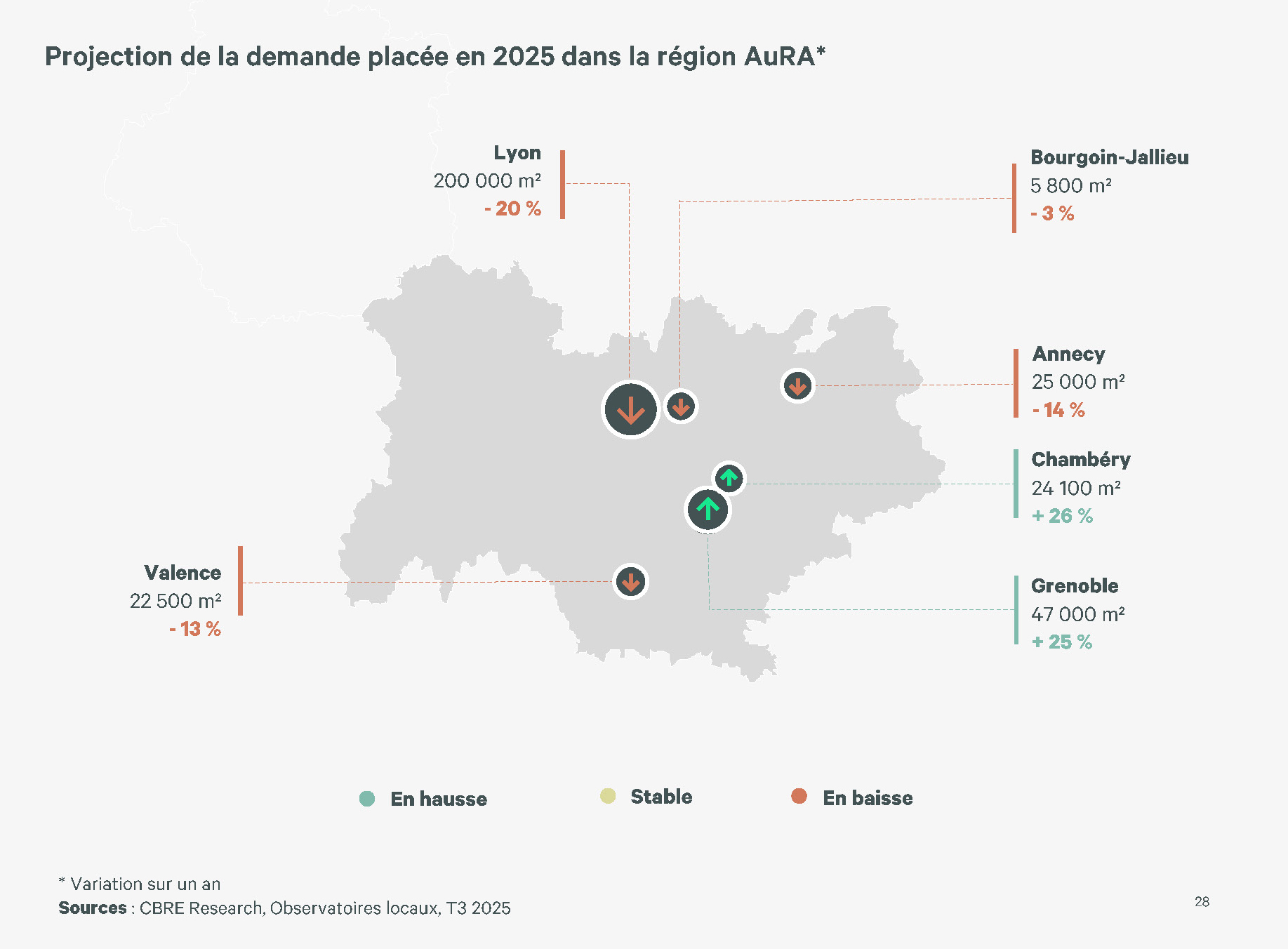

- Lyon devrait ainsi atterrir autour de 200 000 m², un niveau affaibli par l’absence de transactions supérieures à 10 000 m².

Des trajectoires très contrastées sur les marchés secondaires

L’hétérogénéité territoriale demeure forte :

- Grenoble : nette reprise (+25 %), grâce au retour de sept transactions > 1 000 m², contre quatre sur toute l’année 2024.

- Annecy : recul de -14% lié à l’absence de grands utilisateurs et à une dégradation sur les perspectives d’emploi dans le tertiaire

- Valence : un niveau solide à 22 000 m², supérieur à la moyenne décennale malgré un léger retrait par rapport à 2024.

- Chambéry : dynamique portée par les petites surfaces et par un tissu économique très actif.

Ces dynamiques confirment que la profondeur de marché et le profil des utilisateurs varient significativement d’une ville à l’autre.

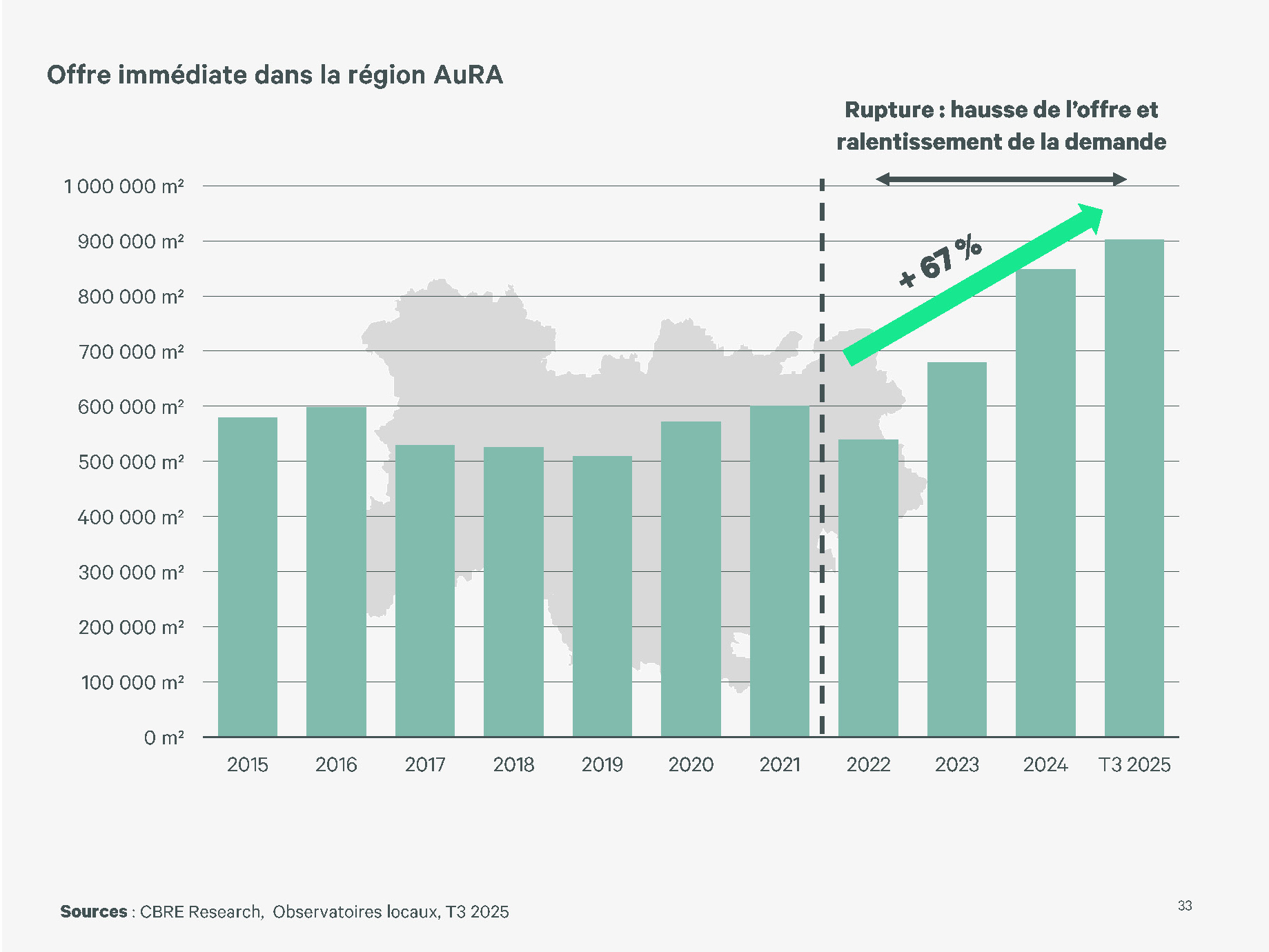

Une offre élevée, tirée par une vacance structurelle croissante

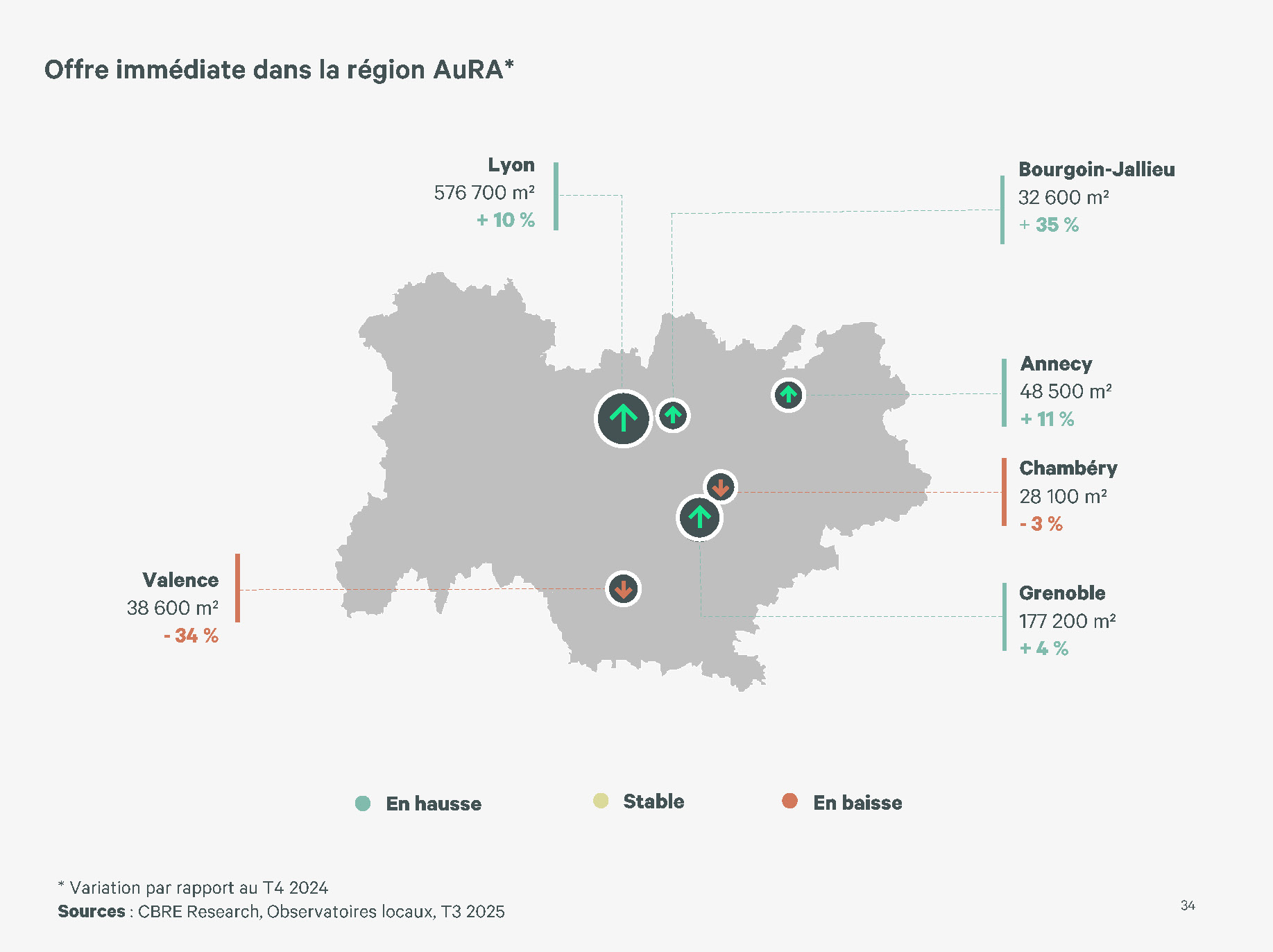

L’offre immédiate atteint 900 000 m², en hausse de +6 %, et progresse continûment depuis trois ans.

Environ 20 % de ce stock — soit 184 000 m² — est vacant depuis plus de quatre ans. Il s’agit principalement d’actifs obsolètes, mal situés ou difficilement divisibles.

Cette vacance durable accentue le décrochage qualitatif entre :

- les immeubles neufs ou restructurés, qui concentrent la demande,

- et une part croissante du parc existant, qui nécessite transformation ou requalification pour retrouver sa commercialité.

Des loyers prime toujours orientés à la hausse

Malgré ce contexte, les valeurs locatives résistent. Le loyer prime régional se situe à 242 €/m²/an, et progresse dans la plupart des marchés.

Lyon reste le moteur, avec un prime à 380 €/m²/an hors IGH, alimenté par la rareté des immeubles restructurés et livrés dans les secteurs les plus recherchés.

Dans les marchés secondaires, les valeurs demeurent solides :

- Annecy : 250 €/m²/an

- Chambéry : 235 €/m²/an

- Grenoble / Valence / Bourgoin-Jallieu : 195 €/m²/an

Cette dynamique illustre une sélection accrue des entreprises, qui se concentrent sur les actifs offrant localisation, performance énergétique, qualité d’usage et flexibilité.

Marché des bureaux : synthèse 2025 et perspectives

Quatre enseignements majeurs se dégagent :

- une demande plus sélective, recentrée sur les immeubles performants et les surfaces compactes ;

- des volumes en repli, pénalisés par la disparition des grandes transactions et par un nombre de mouvements historiquement faible ;

- une offre abondante, dominée par le seconde main et marquée par un stock structurel nécessitant transformation ;

- des valeurs locatives résistantes, avec des loyers prime en progression grâce à la rareté des immeubles restructurés.