Le 18 février 2025, la 21e édition de la conférence de la FNAIM Isère a offert un état des lieux détaillé du marché de l’immobilier professionnel à Grenoble et sur son agglomération. Hugues De Villard, président de la FNAIM Entreprise Isère et directeur associé de CBRE Axite, a ouvert la soirée en dressant un constat préoccupant : des perspectives incertaines, un marché sous pression et un besoin urgent de simplification des processus. Un diagnostic partagé par l’ensemble des intervenants : le secteur est à un tournant, tiraillé entre signaux encourageants et défis majeurs.

Bureaux, locaux d’activités, commerces, investissement : découvrez dans cet article les principales analyses et perspectives dévoilées lors de cet événement.

Le marché des bureaux à Grenoble : des signes de ralentissement marqués

Le marché des bureaux à Grenoble traverse une phase de ralentissement, un phénomène accentué par les séquelles de la crise sanitaire et un contexte économique incertain. Présenté par Stéphanie Baroncelli (Arthur Loyd) et Sophie Blanc (BNP Paribas Real Estate), l’état des lieux de 2024 révèle une stagnation marquée, particulièrement sur le segment des grandes surfaces.

Une demande en forte baisse sur le segment des grandes surface

La demande placée pour les bureaux en 2024 a chuté à 37 637 m², soit une baisse de 24 % par rapport à l’année précédente, qui avait déjà enregistré une diminution de 49 %. Cette baisse importante situe le volume de 2024 à 42 % en dessous de la moyenne décennale, fixée à 65 485 m². Le marché des bureaux se trouve donc en déclin, toujours sous l’influence des changements induits par la crise sanitaire, notamment une réduction des surfaces de bureaux et une tendance à l’attentisme des entreprises.

Les grandes transactions sont particulièrement touchées. En 2024, seulement quatre transactions portant sur des surfaces supérieures à 1 000 m² ont été réalisées, contre neuf en 2023 et seize en 2022. Ce recul frappant traduit un essoufflement de l’activité sur ce segment du marché.

Une concentration des transactions dans le sud de l’agglomération

Une concentration des transactions dans le sud de l’agglomération

La répartition géographique des transactions montre, pour la deuxième année consécutive, que le sud de l’agglomération reste le secteur le plus attractif, concentrant 41 % des transactions, dont une particulièrement importante, avec plus de 6 000 m² placés.

Un stock de bureaux en hausse, porté par le télétravail et le flex office

En parallèle, le stock de bureaux a augmenté, atteignant 169 614 m² en 2024, contre 139 800 m² en 2023. Cette augmentation provient principalement de trois facteurs : la libération de locaux anciens par des entreprises optant pour des espaces neufs, la réduction de surfaces suite à l’adoption du flex office et du télétravail, ainsi que la livraison d’immeubles neufs sans pré-commercialisation.

Concernant les bureaux neufs, 43 000 m² ont été livrés cette année, un volume inédit pour la région. Cependant, les bureaux vétustes, bien que toujours présents sur le marché, peinent à répondre aux attentes des entreprises, qui privilégient des locaux modernes adaptés aux nouvelles exigences, notamment en matière de flexibilité et de durabilité.

Des loyers stables mais un marché toujours sous pression

Du côté des loyers, la stabilité semble être le maître-mot, même si les loyers prime à Grenoble restent inférieurs à ceux d’Annecy et Chambéry. Compte tenu du stock élevé et de la baisse de la demande, il est peu probable que des hausses significatives de loyers se produisent dans un avenir proche.

Quelles perspectives pour 2025 ? Une reprise progressive espérée

Les perspectives pour 2025 restent incertaines, avec une baisse de la demande qui devrait persister pendant une partie de l’année. Toutefois, la fin des triennales et l’augmentation du stock de bureaux neufs pourraient apporter un souffle de dynamisme à partir de la fin d’année, offrant une lueur d’espoir pour un redémarrage progressif du marché.

Découvrir l’analyse précise du marché des bureaux

Le marché des locaux d’activité : une offre toujours plus sous pression

Une demande placée en forte hausse, portée par des opérations “clés en main”

Le marché des locaux d’activité a été scruté par Paul-Olivier Escallier (CBRE Axite) et Guillaume Woutaz (Arthur Loyd), révélant une explosion de la demande placée, en hausse de 56 %. L’année 2024 dépasse ainsi une année 2022 déjà exceptionnelle. Tous les segments affichent une progression, mais cette dynamique repose en grande partie sur la multiplication des opérations “clés en main”, dont la surface placée bondit de 92 % en un an.

Le dynamisme industriel boosté par des transactions majeures

Le dynamisme industriel boosté par des transactions majeures

Le dynamisme industriel boosté par des transactions majeures

Le dynamisme industriel boosté par des transactions majeuresL’industrie grenobloise confirme son dynamisme, notamment à travers deux transactions majeures – Framatome et BSO – totalisant près de 50 000 m², soit un quart de la demande placée. Sans ces projets d’envergure, le marché resterait relativement stable par rapport aux années précédentes.

Fait marquant de 2024, les transactions à la vente représentent 62 % des surfaces placées, reléguant la location à un niveau historiquement bas (38 %, hors clés en main), une inversion de tendance qui est significative.

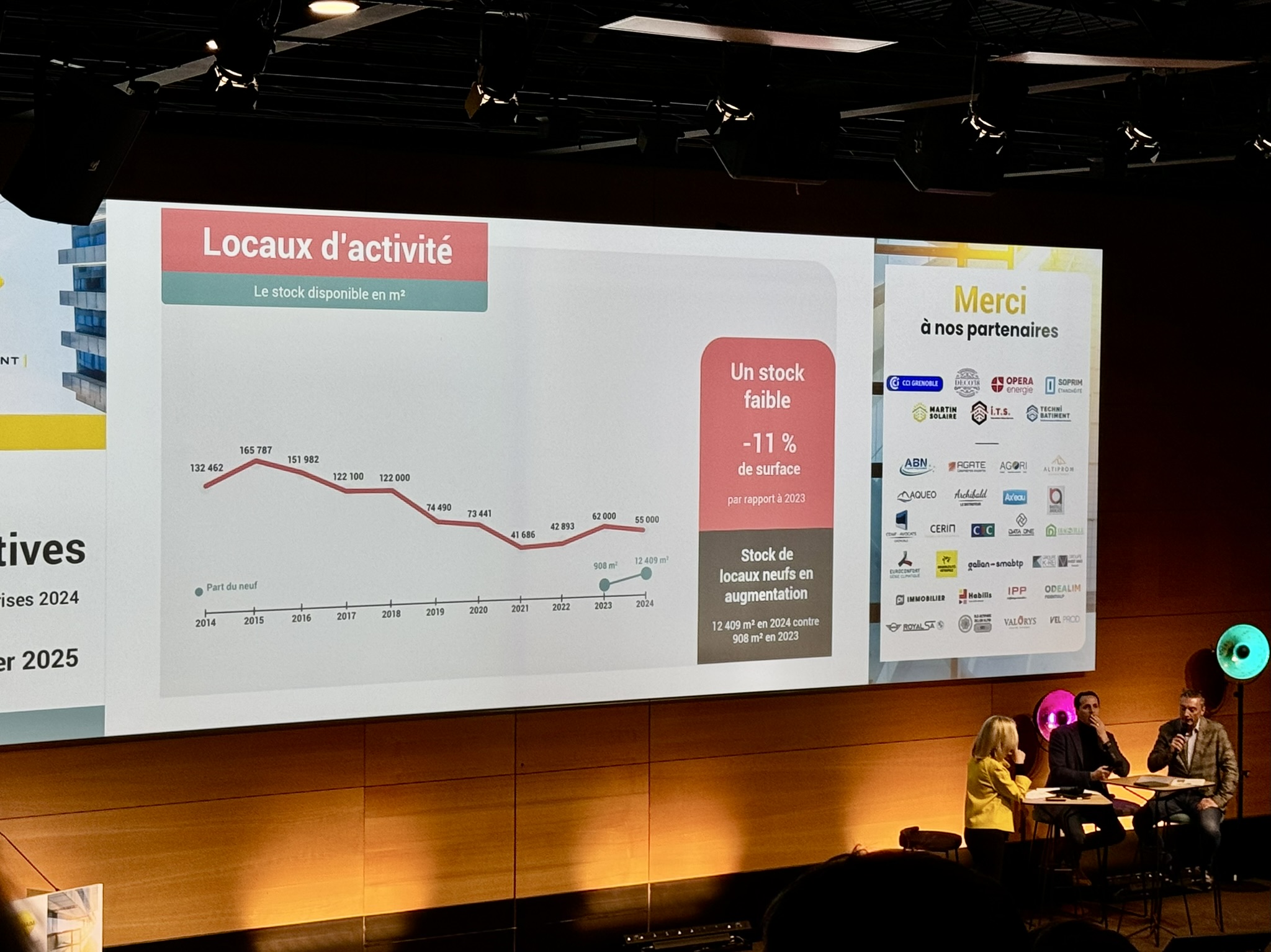

Un stock en baisse qui inquiète les acteurs du marché

L’une des sources principales d’inquiétude est le volume de stock disponible qui continue de s’éroder. Avec 55 000 m² en réserve, soit environ quatre mois de commercialisation au rythme actuel, le manque de surfaces disponibles devient un enjeu critique. Le volume de stock a encore reculé de 11 % sur un an, suscitant une nouvelle alerte des acteurs du marché.

Il est alors dénoncé une incohérence dans l’aménagement du territoire : de nouveaux projets immobiliers émergent, mais sans prévoir de surfaces pour les locaux d’activité. Une méconnaissance du marché qui aggrave la pénurie et freine le développement économique.

Toutefois, un signal positif émerge : quatre opérations neuves peuvent être proposées aux clients simultanément, une première depuis plusieurs années qui vient apporter un petit peu de souffle au marché.

Des valeurs locatives et vénales en hausse sous l’effet de la rareté

Les valeurs locatives et vénales sont en hausse, en cohérence avec les tendances observées dans les territoires voisins. Cette augmentation compense en partie la flambée des coûts de construction, mais la rareté du foncier et son renchérissement devraient encore accentuer cette pression tarifaire dans les prochains mois.

2025 : un marché en quête d’équilibre entre offre et demande

Quant aux perspectives pour 2025, un ralentissement est envisageable, à l’image de la tendance amorcée au second semestre 2024. Pourtant, la vitalité économique locale pourrait éviter un scénario trop sombre. L’équilibre politique et la gestion du foncier seront déterminants pour assurer la pérennité du marché. Des actions seront nécessaires pour protéger les zones d’activités et mieux adapter l’offre aux besoins exprimés par les entreprises.

En savoir plus sur les perspectives des locaux d’activité

Le marché des commerces : une transition nécessaire

Un secteur fragilisé par l’évolution des habitudes de consommation

Le marché des commerces à Grenoble et dans son agglomération traverse une période de turbulences, affecté par plusieurs facteurs économiques et sociaux. François Gagliardi (CBRE Axite) et Xavier Filippi (Valoris immobilier d’entreprise) ont présenté un état des lieux du secteur. Un constat majeur émerge : les difficultés varient selon les segments, mais la conjoncture actuelle met à mal l’ensemble du marché.

Certains secteurs, comme l’équipement de la maison, subissent de plein fouet le ralentissement du marché immobilier et la hausse des coûts des matériaux. Ce phénomène engendre un décalage entre les prix pratiqués et le pouvoir d’achat des consommateurs, mettant en difficulté de grandes enseignes. En revanche, les segments haut de gamme et entrée de gamme restent relativement solides. Le véritable point de friction réside dans la tranche intermédiaire, où la montée des prix se heurte à une classe moyenne fragilisée par la pression sur ses finances.

La transformation des habitudes de consommation, exacerbée par la crise sanitaire, a également un impact profond. Le secteur du textile neuf, par exemple, voit sa demande se réduire face à l’essor de la seconde main, devenue une véritable tendance culturelle. Pour contrer cette dynamique, certains magasins qui privilégiaient les showrooms avec achat en ligne se réadaptent en prenant des surfaces plus grandes pour des ventes directes. Ce changement vise à limiter l’impact de la concurrence en ligne, toujours plus forte.

Les segments premium et low-cost résistent mieux à la crise

Les segments premium et low-cost résistent mieux à la crise

Les segments premium et low-cost résistent mieux à la crise

Les segments premium et low-cost résistent mieux à la criseDans le secteur alimentaire, la hausse des coûts énergétiques pèse sur les marges, en particulier pour les magasins bio et certaines grandes enseignes. Les factures d’électricité qui flambent ont mis à mal la rentabilité de nombreux points de vente, fragilisant ainsi l’équilibre économique de plusieurs acteurs majeurs.

Un taux de vacance dans la moyenne, mais des réajustements nécessaires

En 2024, 14 000 m² ont été placés, marquant une hausse significative de 56 % par rapport à l’année précédente. Le taux de vacance est affiché à 12 %, un chiffre dans la moyenne nationale et européenne pour des villes de taille comparable. Bien que la vacance soit visible, notamment avec la libération de plusieurs locaux premium suite aux déménagements de grandes enseignes à Saint-Martin-d’Hères, elle n’est pas jugée alarmante.

Pour faire face à ces défis, les experts appellent à une simplification des démarches administratives pour les porteurs de projets commerciaux, afin d’accélérer leur développement. Par ailleurs, un réajustement des loyers des locaux premium vacants est nécessaire pour les réaligner sur le marché actuel. Cette mesure permettrait non seulement de les remettre sur le marché plus rapidement, mais aussi d’augmenter leur rentabilité en attirant de nouveaux locataires.

L’arrivée de nouveaux concepts et indépendants pour redynamiser le marché en 2025

2025 devrait marquer une nouvelle phase de transition, avec l’arrivée d’indépendants et de concepts stores, susceptibles de redynamiser l’hyper-centre. Ce retour des petits commerçants pourrait contribuer à repeupler les espaces vacants et insuffler un nouveau souffle au marché, dont l’équilibre reste encore fragile.

Découvrez le détail du marché des commerces

Un marché de l’investissement en baisse, mais avec des signaux positifs

Une chute marquée des investissements en 2024

Le point sur le marché de l’investissement a été animé par Sylvain Michalik (BNP Real Estate), Robert Di Foggia (CBRE Axite) et Sébastien Ardevol (président du comité des banques de l’Isère). L’analyse de l’année 2024 a apporté quelques signes rassurants. La baisse des taux d’intérêt semble se confirmer et devrait se maintenir, et l’inflation, bien maîtrisée autour de 2 à 2,2 %, ne pose plus de problème majeur. Autre nouvelle positive, le taux de refus de crédits est resté relativement bas, à 3,5 %, contre 6 % lors des années les plus difficiles, ce qui limite les inquiétudes sur ce point.

Cependant, 2024 a été marquée par une chute significative des investissements sur le marché français, avec une baisse de 50 % des volumes, dont près de la moitié des transactions se sont concentrées en province. À Grenoble, bien que la ville conserve son attractivité, les volumes investis ont connu atteignant 65,6 millions d’euros, contre 120 millions en 2023, soit une baisse de 45 %. Ce chiffre représente le plus faible volume d’investissement depuis 2016, bien en deçà de la moyenne décennale qui s’établit à 108 millions d’euros.

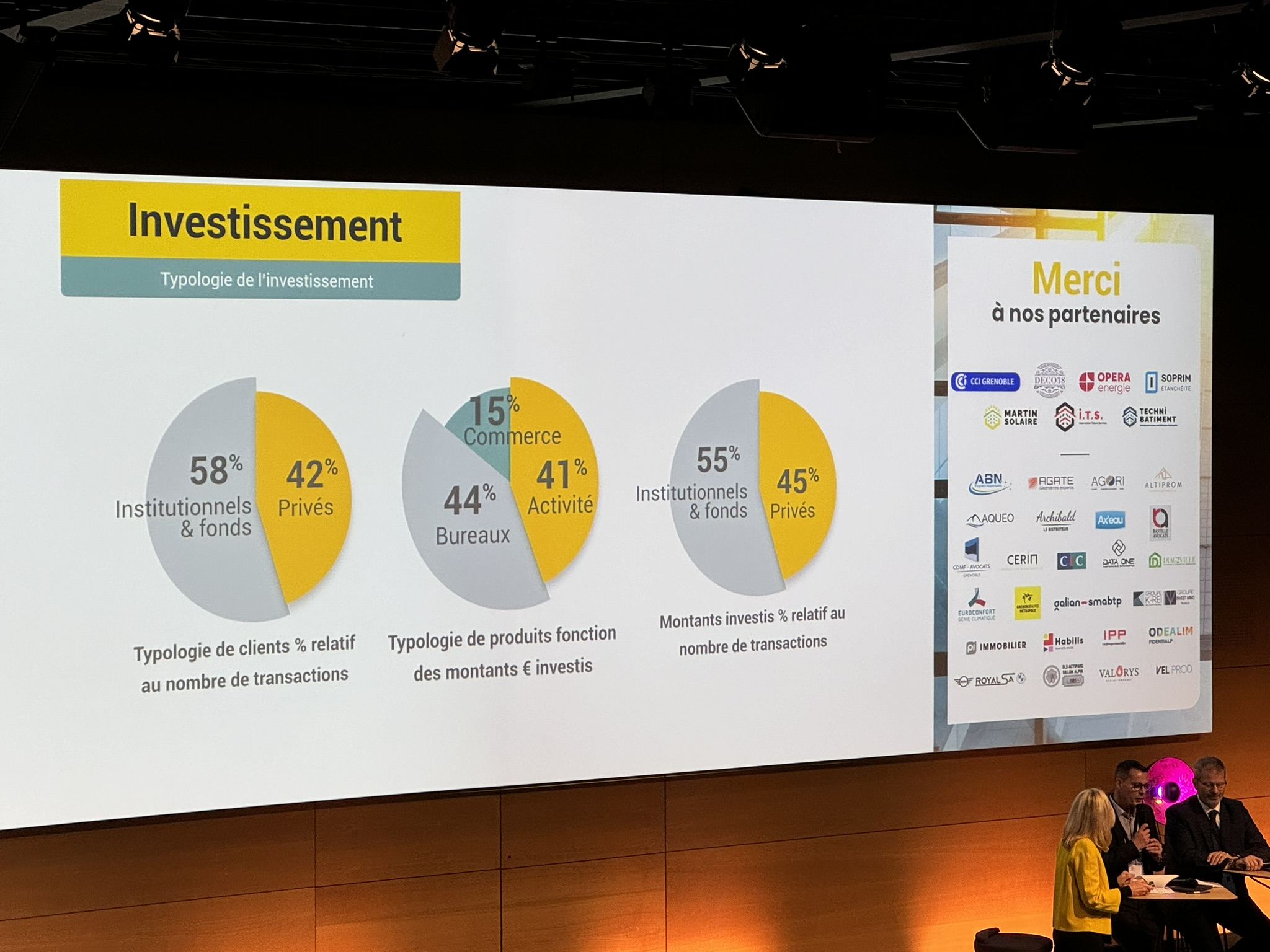

Un retour progressif des investisseurs privés et institutionnels

Malgré cette chute des volumes, le taux de rendement prime des bureaux à Grenoble s’est stabilisé à 6,71 %, un indicateur rassurant pour les investisseurs. Si les investisseurs institutionnels restent majoritaires, on note un recul des SCPI, particulièrement sur les projets en VEFA. En revanche, les fonds privés montrent une tendance à la hausse, avec un investissement de 45 millions d’euros en 2024, soit une augmentation de 12 % par rapport à l’année précédente. Ces derniers exigent cependant de meilleurs taux de rentabilité, se situant entre 8 et 9 %, un écart notable par rapport aux attentes des institutionnels.

Quelles tendances pour 2025 ? Une reprise encore incertaine

Quant aux perspectives pour 2025, la prudence est de mise, s’attendant à un maintien de l’attentisme jusqu’au premier trimestre. Toutefois, de nombreux signes laissent entrevoir une amélioration, avec un retour progressif des investisseurs, notamment institutionnels, à partir de la mi-2025. Bien que l’année 2024 ait été difficile, 2025 pourrait offrir des perspectives plus favorables, même si la reprise attendue semble être plus progressive que radicale.

Un marché global contrasté, mais des signes d’espoir

Le marché immobilier grenoblois se trouve dans une situation contrastée. Le secteur des bureaux souffre d’une demande faible et d’un stock qui peine à se stabiliser, tandis que l’investissement connaît des baisses, mais reste prometteur avec l’espoir d’une reprise dès 2025. Le secteur des commerces, bien que marqué par une certaine vacance, présente des signes de reprise grâce au retour des indépendants et de concepts novateurs. Enfin, le marché des locaux d’activité, en dépit de son dynamisme, souffre d’une offre insuffisante et de la raréfaction du foncier.

Les acteurs du secteur s’accordent à dire que 2025 pourrait être une année charnière, avec un retour progressif à la stabilité. La condition principale est d’arriver à répondre aux défis structurels du marché et d’adapter les stratégies aux nouvelles réalités économiques et sociales.