À l’occasion de la 10ᵉ édition de leur événement régional, CBRE et CBRE AXITE ont présenté leur analyse du marché des locaux d’activité en Auvergne-Rhône-Alpes. Dans un contexte économique marqué par des cycles de décision plus longs et une visibilité réduite, le secteur montre des tendances contrastées : une demande qui se réoriente, une offre en nette progression et des utilisateurs davantage attentifs au coût global, à l’accessibilité et à la fonctionnalité des actifs.

Le marché régional évolue ainsi vers un modèle où les petites et moyennes surfaces jouent un rôle central, tandis que les disparités territoriales se renforcent. Cette article propose un décryptage complet des dynamiques à l’œuvre, des évolutions de l’offre et des mouvements de loyers qui redessinent actuellement l’immobilier d’activité en région.

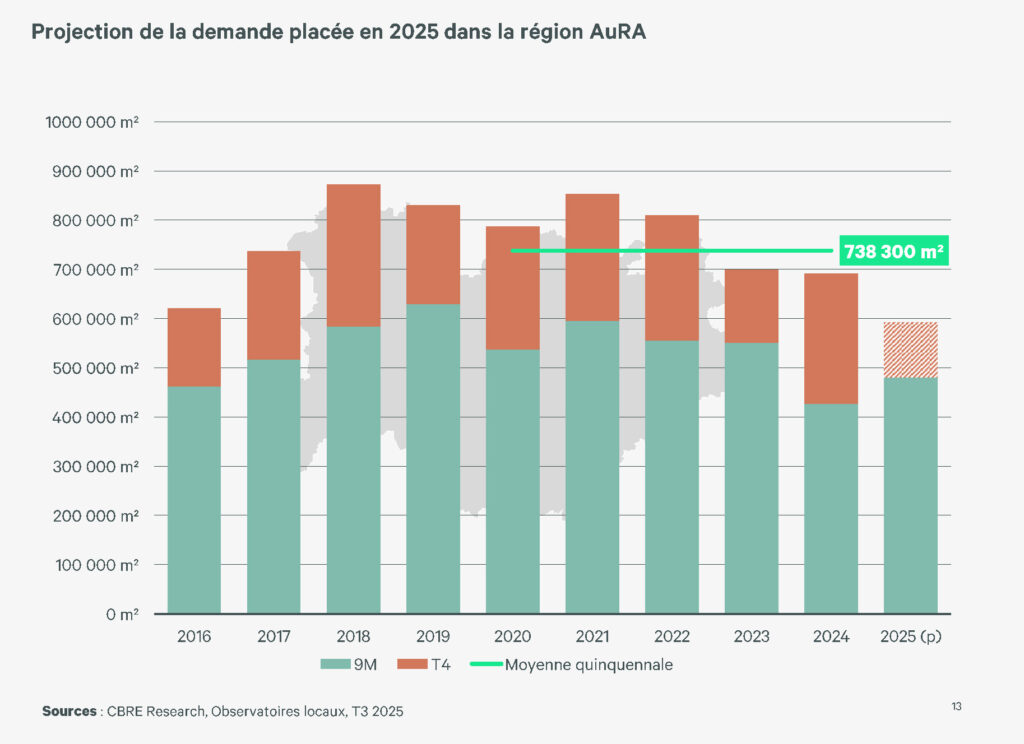

Demande placée : une dynamique en retrait et un marché tiré par les petites surfaces

Après un début d’année solide, le marché des locaux d’activité en Auvergne-Rhône-Alpes devrait atterrir autour de 600 000 m² placés, soit –14 % vs. 2024 et –23 % sous la moyenne quinquennale.

Sur les neuf premiers mois, la demande restait pourtant bien orientée (+13 %, 480 000 m²) avant un quatrième trimestre plus faible, marqué par le décalage de plusieurs grandes transactions vers 2026.

Cette évolution confirme un marché désormais porté essentiellement par les petites et moyennes surfaces, avec des utilisateurs de plus en plus sensibles au coût global, à l’accessibilité et à la fonctionnalité des actifs.

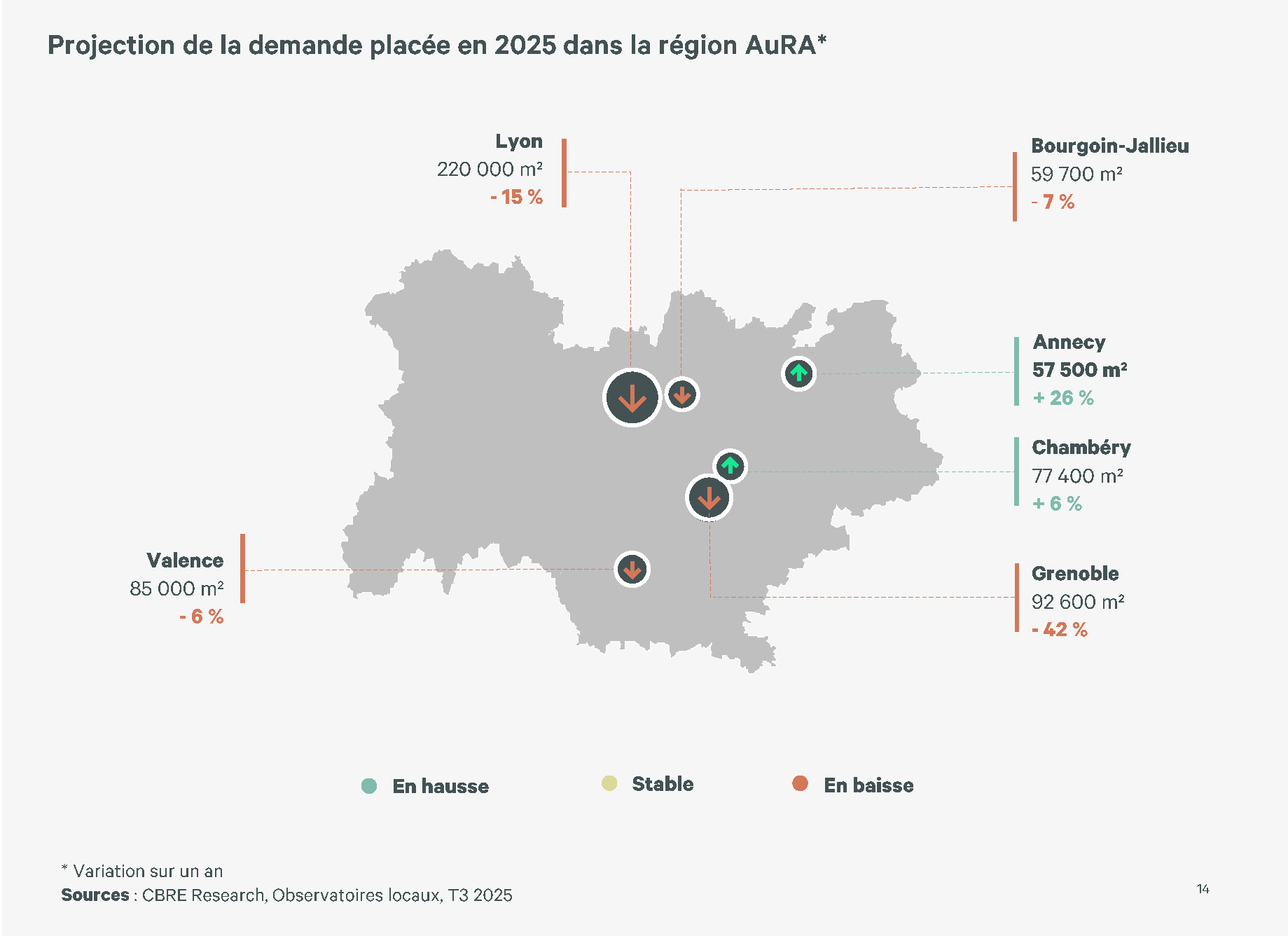

Une demande très contrastée selon les territoires

Les performances restent hétérogènes, avec des écarts parfois importants d’une zone à l’autre :

- Grenoble : le recul apparent est lié à deux méga-transactions signées en 2024 (50 000 m²). Sans tenir compte de ces opérations exceptionnelles, la baisse n’est que de -16 %, un niveau parfaitement conforme à la tendance régionale.

- Valence : malgré un léger repli, 85 000 m² sont placés — la deuxième meilleure performance de la décennie — portée par un socle solide de PME locales et quelques grandes opérations.

- Annecy : nette reprise (+26 %), portée par les clés-en-main et comptes-propres, avec le retour de demandes plus conséquentes.

- Chambéry : marché soutenu, dopé par une demande dense sur les petites surfaces et une forte tension sur le foncier disponible.

- Lyon : environ 220 000 m², en retrait de –15 %, pénalisé par un “trou d’air” sur les surfaces de 1 000 à 3 000 m² et par le décalage des grands deals vers 2026 ; les surfaces < 1 000 m² restent très dynamiques (195 transactions sur 243 au 3ᵉ trimestre)

Cette géographie démontre que le marché reste actif mais plus difficile pour les grandes surfaces, tandis que les PME continuent d’animer fortement les territoires.

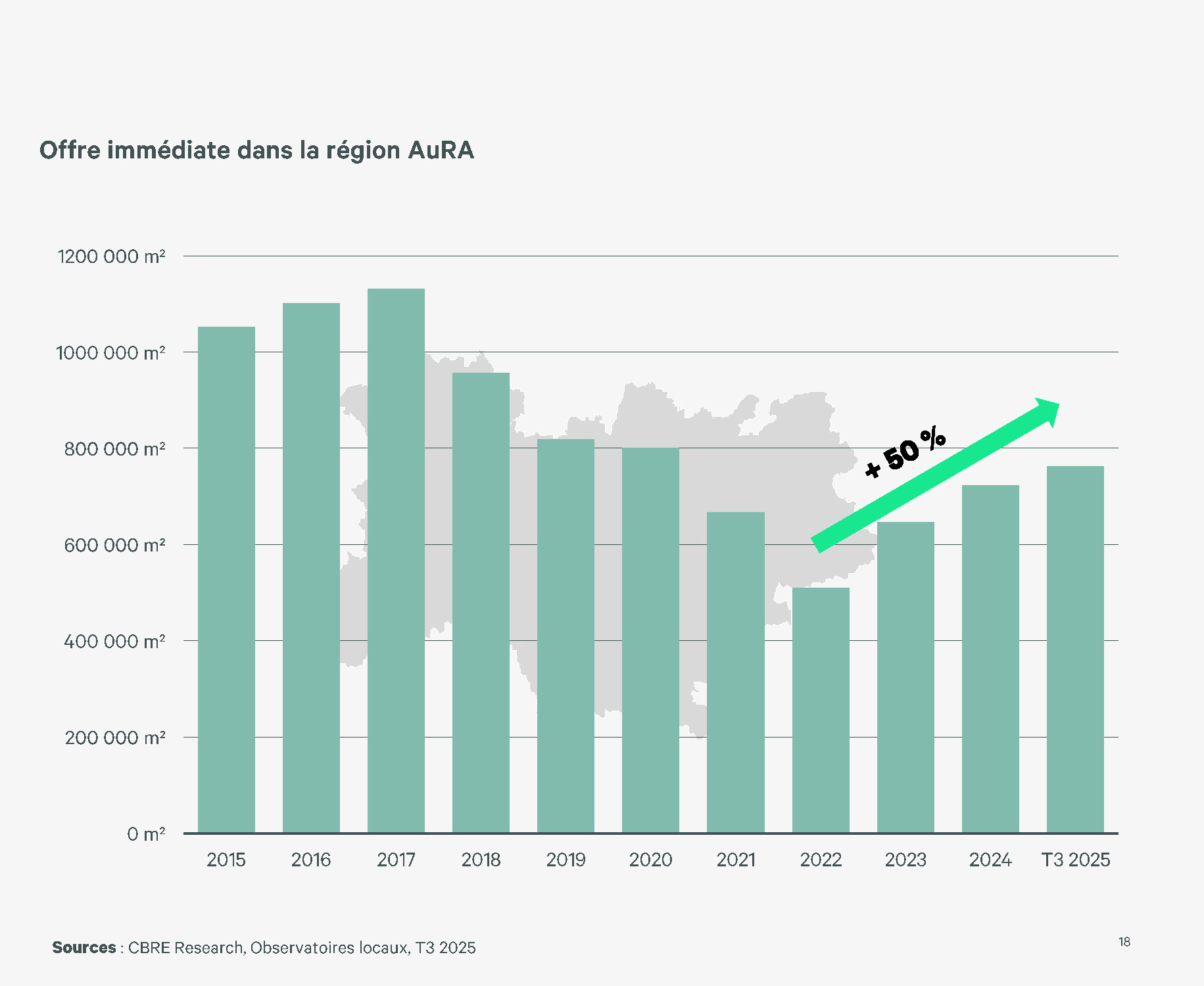

Une offre en forte augmentation et supérieure à la demande

L’offre immédiate dépasse désormais 760 000 m², en hausse de +6 %, et progresse de +50 % en trois ans — soit environ +250 000 m² injectés sur le marché depuis 2022

C’est la deuxième année consécutive où l’offre excède la demande, un tournant structurel pour le marché régional

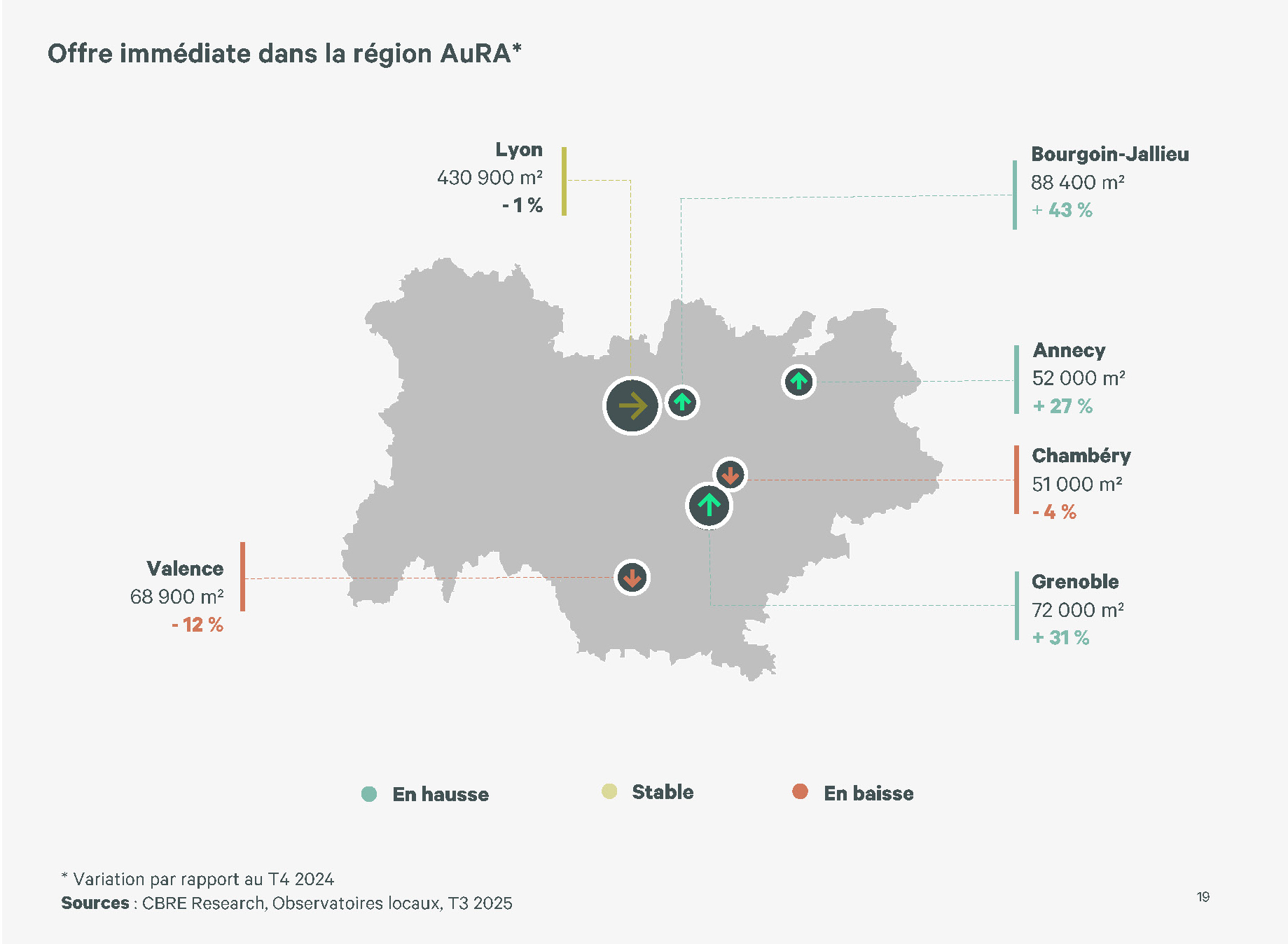

Des moteurs d’offre très différents selon les zones

- Nord-Isère : augmentation du stock liée aux livraisons neuves 2022–2024 ; le neuf représente désormais environ 30 % du parc existant, avec certaines opérations qui peinent à se commercialiser.

- Grenoble : retour à un niveau d’offre “normal” (72 000 m²) après plusieurs années de pénurie, alimenté par quelques libérations d’actifs et des constructions clés-en-main.

- Valence : offre plutôt stable, reflétant une demande soutenue et une baisse des ventes de terrains.

- Chambéry : pénurie persistante, avec un marché très demandeur où l’accès autoroutier reste déterminant.

- Lyon : stabilité globale mais fortes disparités sectorielles ; certains secteurs se détendent nettement après plusieurs années de tension, sans que cela ne signale un déséquilibre durable.

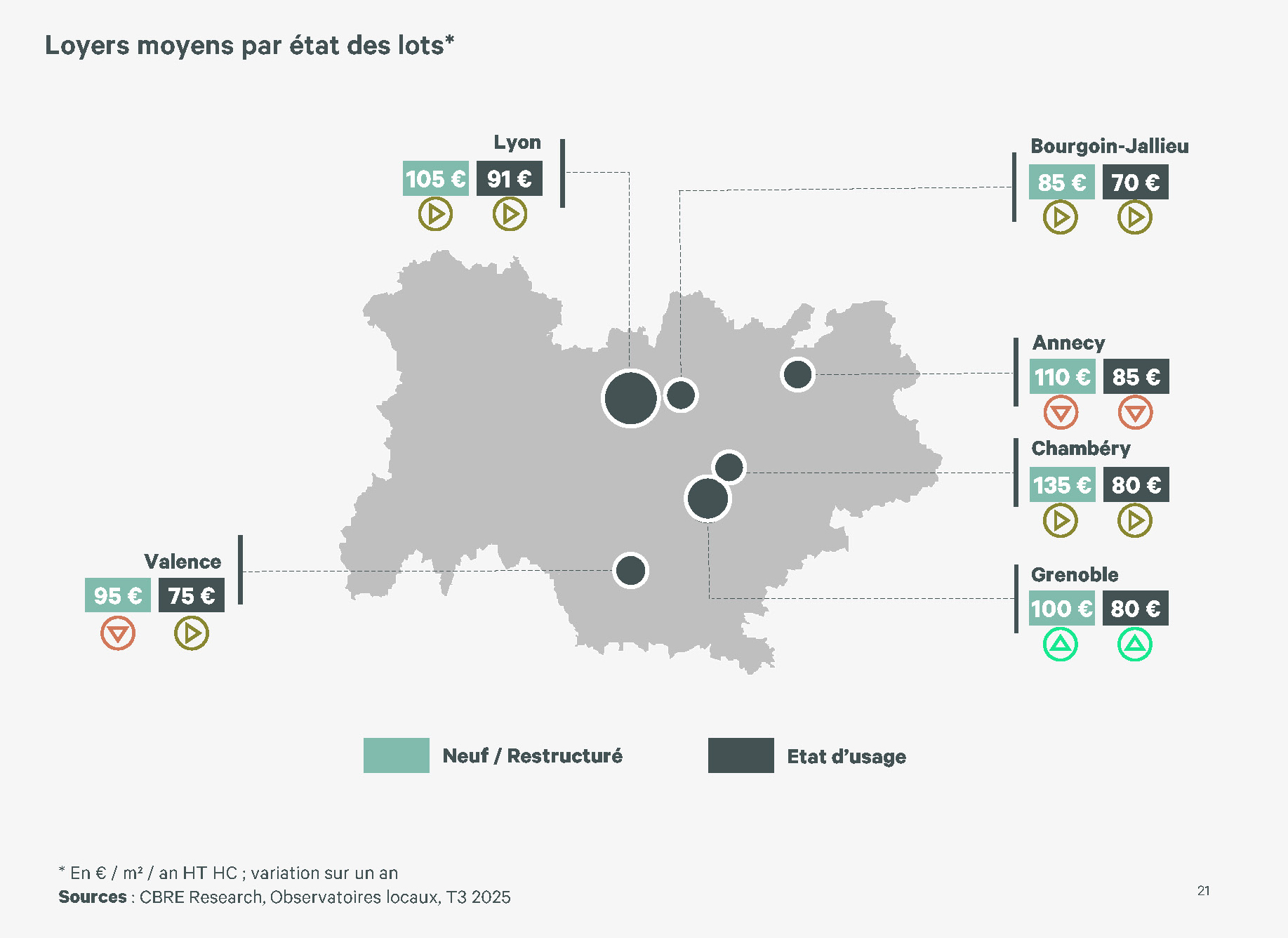

Des loyers globalement stables mais sous pression pour le neuf

Malgré la hausse de l’offre, les loyers montrent une résilience notable :

- neuf : légère correction de 110 à 105 €/m²/an, reflétant un ajustement face à une demande plus attentive aux coûts ;

- seconde main : stabilité autour de 80 €/m²/an, soutenue par un regain d’intérêt des utilisateurs pour des solutions économiques et immédiatement opérationnelles

Les situations locales montrent de fortes nuances :

- Grenoble : loyers en hausse, tirés par le renchérissement des coûts de construction (difficile de produire sous 100 €/m²/an).

- Annecy : correction après plusieurs années de hausse, en raison d’un changement de typologie d’actifs transactés (un grand nombre de petites surfaces en 2024 vs bâtiments plus grands aux valeurs métriques moins élevées cette année) et d’un marché devenu plus rationnel.

- Lyon : stabilité générale, avec des niveaux plus élevés dans les secteurs mixtes et un resserrement de l’écart entre neuf et seconde main, preuve du recentrage des utilisateurs sur la compétitivité prix.

Marché des locaux d’activité : synthèse & perspectives

- Demande en retrait, surtout sur les grandes surfaces

- Offre en croissance, dominée par le seconde main

- Loyers stables, mais pression baissière sur le neuf

- Utilisateurs plus sensibles au coût global, privilégiant les actifs divisibles, fonctionnels et compétitifs