À mi-2025, l’immobilier professionnel évolue dans un contexte de transition : télétravail, mutations des modes de consommation, contraintes réglementaires et hausse des taux redessinent les équilibres. À Grenoble comme en France, les marchés des bureaux, commerces, locaux d’activité et de l’investissement connaissent des dynamiques très contrastées. Point sur le comportement du marché à mi-année.

Marché des bureaux : vacance persistante, mais reprise de la demande

Le parc de bureaux de Grenoble et son agglomération atteint 2 millions de m², dont 177 230 m² vacants au 1ᵉʳ semestre 2025, soit un taux de vacance de 8,8 %, supérieur à la moyenne régionale (6,1 %).

Parmi ces surfaces, environ 80 000 m² sont inoccupés depuis plus de 4 ans, et 20 000 m² correspondent à des friches inexploitables. Le taux de vacance vient surtout du second main vieillissant, alors que les surfaces neuves trouvent plus facilement preneur.

La demande placée devrait atteindre 52 000 m² en 2025, soit un retour au niveau d’un marché « normal » (50–55 000 m²/an). Toutefois, seuls 5 940 m² concernent du neuf, confirmant le poids du parc existant.

Les tendances clés : la reprise est portée par de grandes entreprises (HPE, Sopra, Schneider, Tokyo Electron, etc.) qui rationalisent leurs surfaces. On observe une contraction des m² occupés, mais une montée en gamme des immeubles choisis.

Les loyers restent globalement stables, mais les franchises passent de 1 mois à 1,5 mois/an de bail, voire davantage, signe d’une pression locative à la baisse. Les prix de vente de bureaux de seconde main reculent (ex. de 1 500 €/m² à 1 300 €/m² sur Meylan).

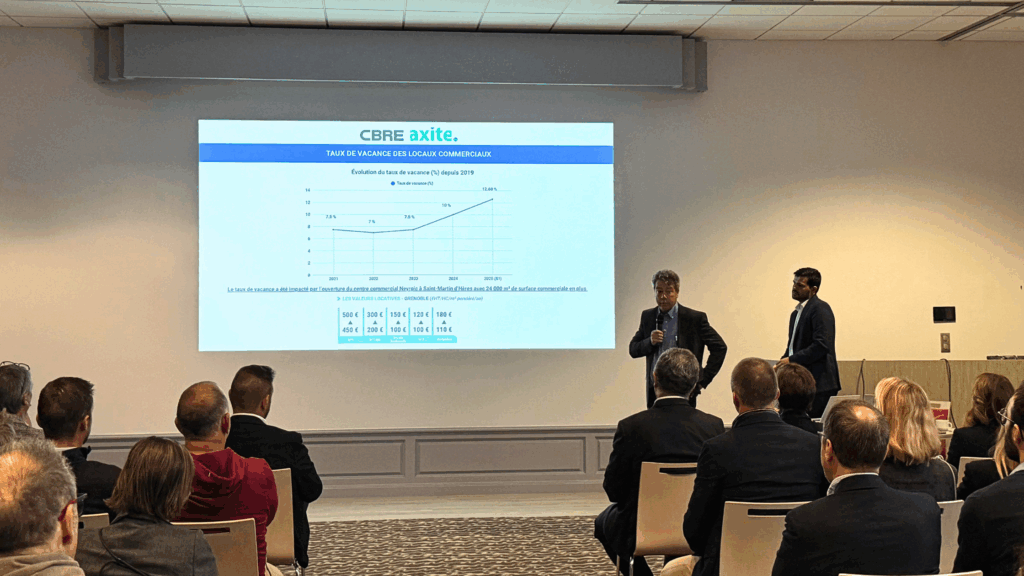

Commerces : polarisation du marché et retour des indépendants

Le taux de vacance des locaux commerciaux a atteint 12,6 % en 2025, contre 10 % en 2024 et 7 % en 2022. Cette hausse s’explique en partie par l’ouverture du centre commercial Neyrpic à Saint-Martin-d’Hères (+24 000 m²).

Au-delà de la concurrence du e-commerce, l’évolution structurelle des dépenses joue un rôle majeur :

- L’alimentaire passe de 29 % à 16 % des dépenses des ménages en 20 ans.

- L’habillement recule de 8 % à 3 %.

- Les services, santé, loisirs et restauration progressent (restaurants et hôtels de 5,3 % à 8,6 %).

Les tendances clés : les commerces de services et de loisirs gagnent en attractivité, mais la rentabilité impose des baisses de loyers pour rester compétitifs.

Parmi les transactions récentes marquantes :

- Aldi : 1 600 m² à Grenoble, 200 €/m²/an.

- Normal : 535 m² à Grenoble, 449 €/m²/an.

- Fitness Park : 1 224 m² à Échirolles, 137 €/m²/an.

- Roche Bobois : 950 m² à Saint-Égrève, 140 €/m²/an.

En parallèle, le centre-ville de Grenoble retrouve de l’attractivité grâce au retour d’indépendants, qui apportent une offre plus différenciante que les chaînes en difficulté.

Locaux d’activité : un marché sous pression

Le stock de locaux d’activité atteint 70 740 m² en 2025, en forte hausse par rapport à fin 2024 (+60 %), conséquence notamment de défaillances d’entreprises ayant libéré leurs locaux. La majorité est constituée de biens anciens, peu adaptés aux besoins actuels.

La demande placée au S1 2025 atteint 34 037 m², dont 11 063 m² en clés en main. Sans cet effet ponctuel, les volumes sont comparables à 2024 (environ 34 000 m²) et bien en deçà de la moyenne historique (près de 60 000 m²).

Répartition géographique de la demande placée au 1er semestre 2025 :

- Nord agglomération : 21 766 m², 53 % du marché

- Sud agglomération : 10 238 m² soit 25 %

- Grésivaudan : 3 936 m² seulement, contre 49 374 m² en 2024

- Grenoble : 5 492 m² soit 13 %

Les tendances clés : Les valeurs locatives restent stables autour de 90–95 €/m²/an, mais les mesures d’accompagnement se généralisent. Les prix de vente du second main reculent légèrement, après avoir atteint des sommets proches du neuf il y a quelques années.

Investissement immobilier : reprise nationale, mais Grenoble décroche

Après un effondrement en 2023–2024, le marché de l’investissement repart au niveau national : 5,8 milliards d’euros investis au S1 2025 (+30 % vs 2024), tirés par les bureaux (2,2 Mds €), les commerces (1,8 Md €) et la logistique/industrie (1,8 Md €). Néanmoins, ce volume reste inférieur de 28 % à la moyenne pré-Covid.

La confiance revient, portée par la stabilisation des taux et la baisse de l’inflation. Les investisseurs restent très sélectifs : priorité aux actifs prime avec baux ≥ 9 ans, idéalement situés et conformes aux exigences ESG.

À Grenoble, la situation est plus préoccupante : – 75 % par rapport à 2024. Contrairement aux années précédentes, aucune grande transaction n’a dynamisé le marché au 1er semestre. Historiquement, une seule opération représentait 30 à 40 % des volumes annuels (42 M€ en 2022, 25,6 M€ en 2023, 23,4 M€ en 2024).

Les tendances clés : les investisseurs se concentrent sur les grandes métropoles (Paris, Lyon, Bordeaux, Marseille), jugées plus sûres. Grenoble souffre d’un manque d’actifs prime et d’une offre trop centrée sur des bureaux anciens.

Les segments les plus recherchés restent :

- Locaux d’activité et logistique.

- Commerces récents bien situés.

- Bureaux mixtes (R&D, laboratoires) sur des pôles technologiques (Inovallée, Polygone scientifique).

Conclusion : un marché en recomposition

À mi-2025, l’immobilier professionnel reste marqué par une reprise sélective.

- Les bureaux montrent une demande en hausse, mais alimentée par des contractions de surfaces.

- Les commerces subissent un taux de vacance record, mais les indépendants redonnent du souffle au centre-ville.

- Les locaux d’activité affichent une demande stable mais un stock ancien en décalage avec la demande.

- L’investissement national reprend, mais Grenoble décroche faute d’actifs adaptés.

Pour rester attractif, Grenoble devra miser sur ses atouts technologiques (STMicro, Schneider, Polygone scientifique) et sur une montée en gamme du parc immobilier. Une rénovation en profondeur du parc existant, intégrant performance énergétique, flexibilité et attractivité des emplacements, permettra de capter une demande devenue sélective et exigeante.