Lors de leur événement régional à Lyon, CBRE a présenté son analyse du marché de l’investissement en immobilier d’entreprise en Auvergne-Rhône-Alpes et en France. Après plusieurs années de repli, le marché montre les premiers signes d’un rebond, encore limité et très contrasté selon les classes d’actifs.

La tendance nationale s’inscrit dans une reprise progressive, tandis que les régions — et en particulier l’Auvergne-Rhône-Alpes — voient leurs dynamiques fortement influencées par l’industrie, la logistique et un recentrage marqué des investisseurs vers les actifs jugés les plus résilients.

Dans ce contexte, le bureau reste le segment le plus pénalisé, tandis que Lyon confirme son rôle de pôle central, concentrant l’essentiel des opérations significatives.

Cet article décrypte les moteurs de la reprise, les repositionnements des investisseurs, ainsi que les perspectives pour 2026 dans un marché encore prudent mais porteur de signaux encourageants.

Un rebond national réel mais très en dessous des niveaux historiques

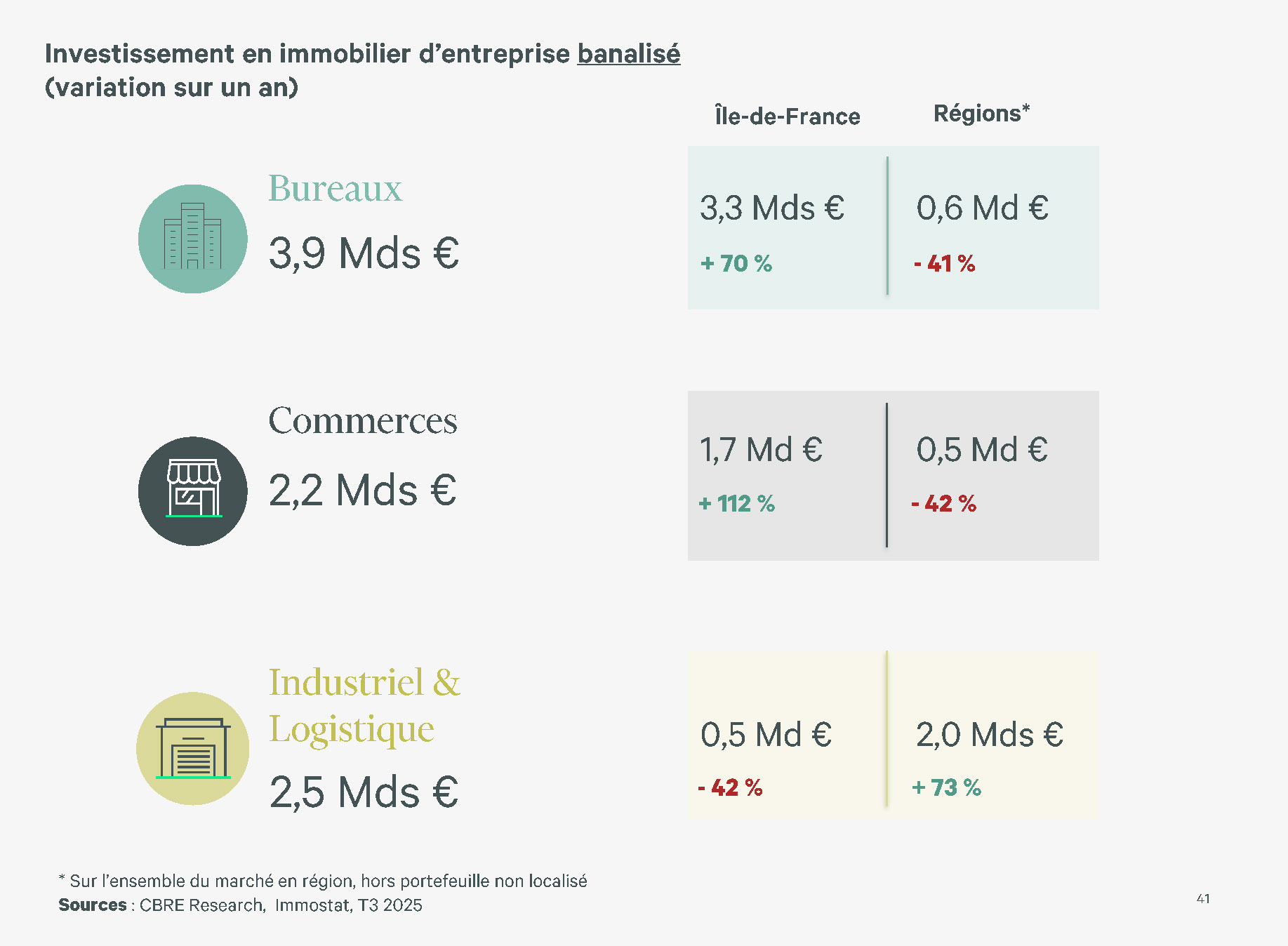

Sur les neuf premiers mois de 2025, 8,6 Md€ ont été investis en France en immobilier d’entreprise, soit +30 % vs. 2024, mais encore –60 % par rapport à 2022.

Le rebond est tangible, mais il reste limité, fragile et très concentré sur quelques segments.

Une dynamique régionale portée par l’industrie et la logistique

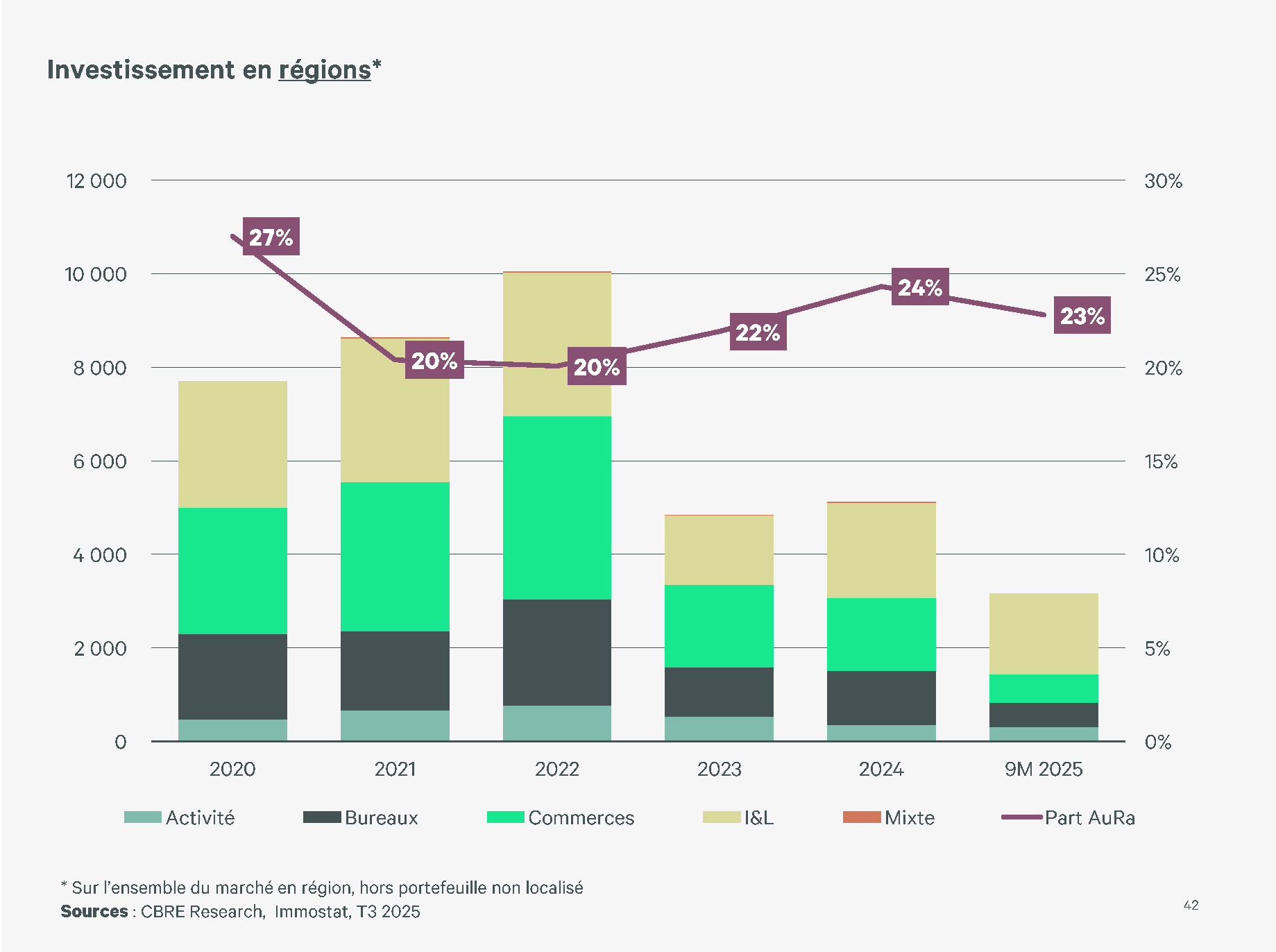

En régions, 3,2 Md€ ont été investis depuis le début de l’année, dont 721 M€ en Auvergne-Rhône-Alpes, soit 23 % de part de marché.

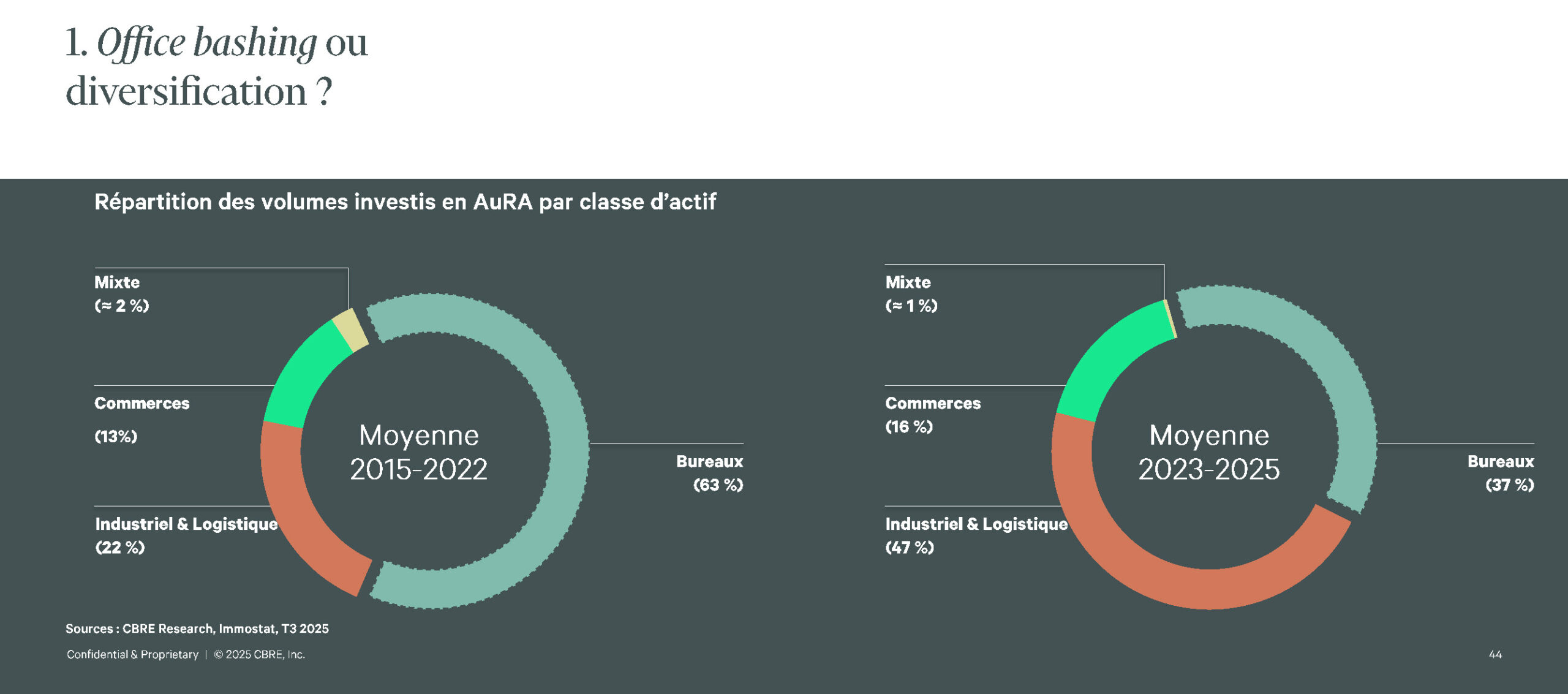

La performance régionale repose principalement sur l’immobilier industriel et logistique, qui attirent l’essentiel des capitaux grâce à leur rendement et à la profondeur de marché.

À l’inverse, le bureau reste en fort retrait : seulement 600 M€ investis en régions, son plus bas niveau depuis plus de dix ans.

L’Auvergne-Rhône-Alpes enregistre toutefois deux opérations majeures :

- la vente d’un portefeuille industriel d’envergure,

- et l’acquisition du centre commercial Saint-Genis-2, pour plus de 140 M€.

Pourquoi les bureaux reculent ?

Quatre facteurs expliquent la faiblesse des volumes dans le bureau :

- Diversification accrue des investisseurs : réallocation vers la logistique, le résidentiel géré et l’hôtellerie, considérés plus résilients.

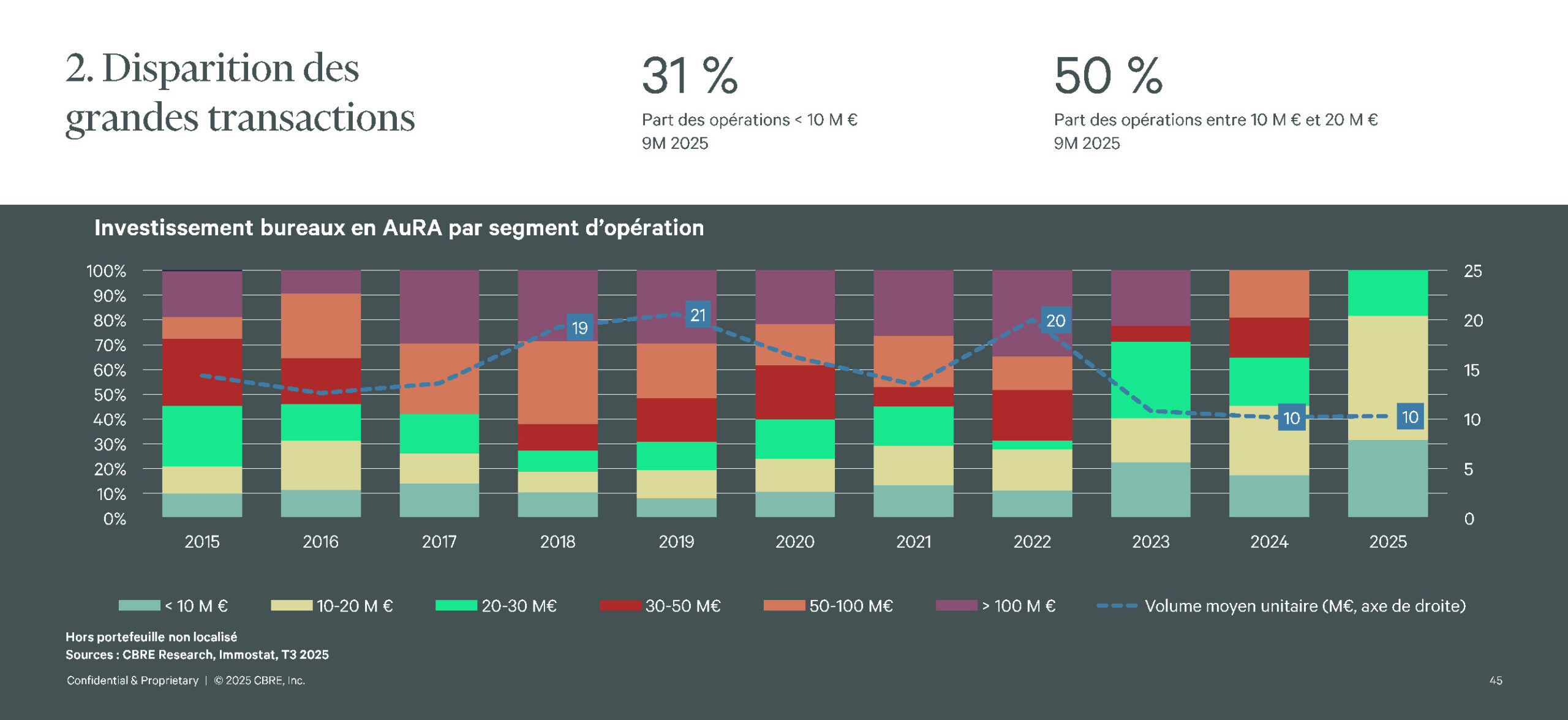

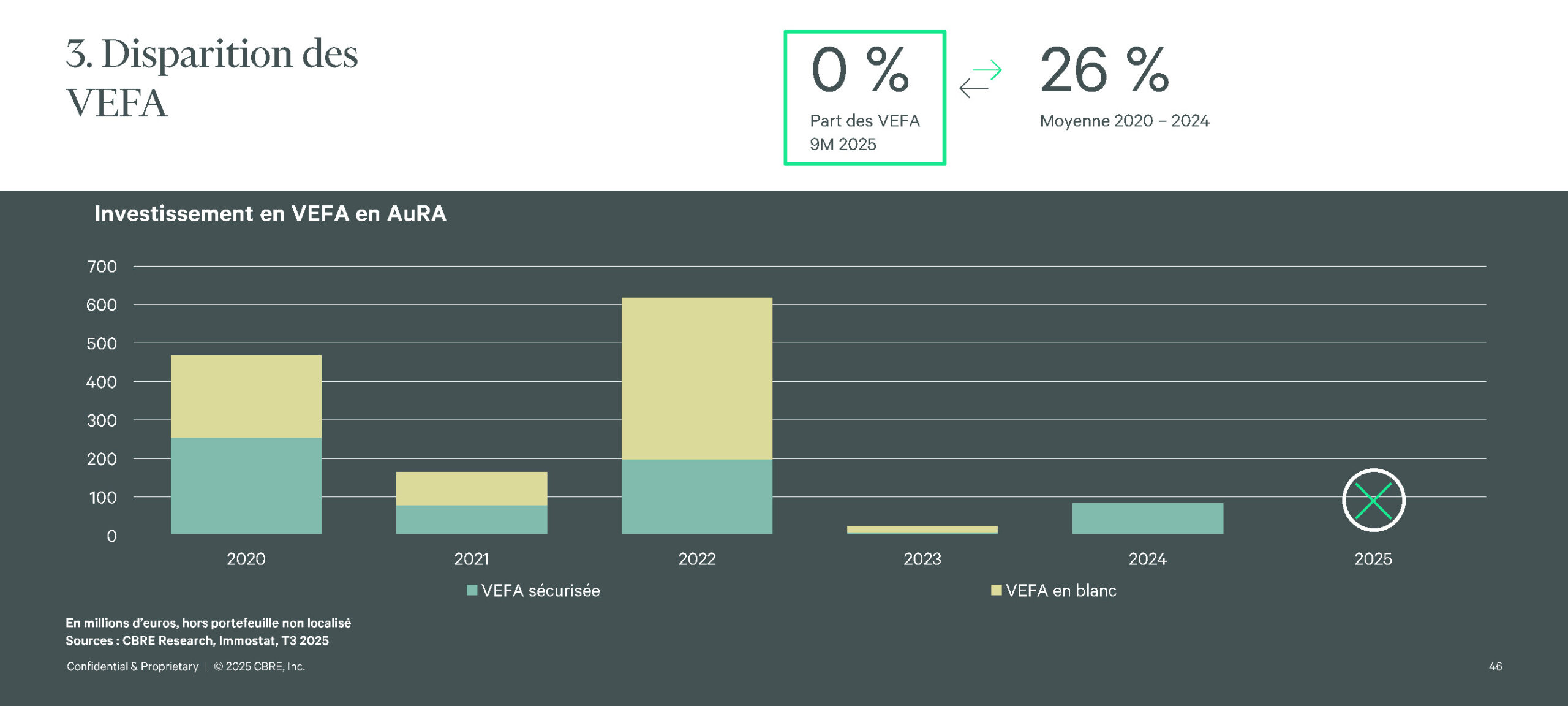

- Absence de grandes transactions : aucune opération >30 M€ sur les neuf premiers mois en AuRA, et très peu de portefeuilles bureaux en régions.

- Capital plus sélectif : priorité au rendement immédiat, prudence vis-à-vis des développements neufs. Les acteurs historiques se retirent partiellement des régions, tandis que les investisseurs les plus actifs se concentrent sur Paris.

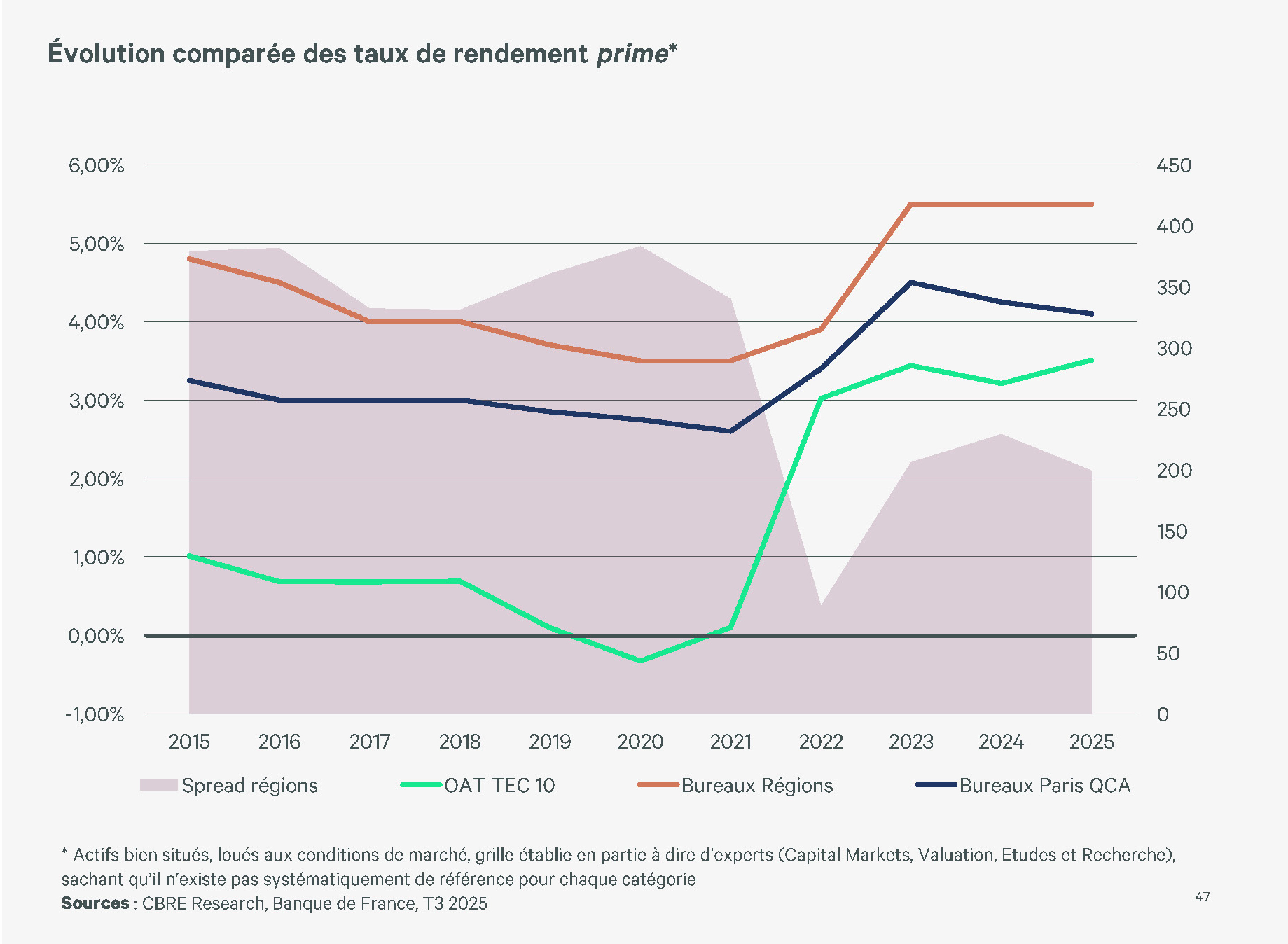

- Visibilité limitée sur les taux : malgré la détente monétaire, les taux longs restent élevés. Le taux prime bureaux à Lyon se situe à 5,5 %, freinant les arbitrages.

Une polarisation accrue autour de lyon

Lyon concentre l’essentiel de l’activité, avec environ 250 M€ attendus fin 2025.

Les autres marchés régionaux restent à des niveaux très faibles, faute de produits adaptés ou suffisamment sécurisés pour les investisseurs.

Il s’agit d’un marché de plus en plus polarisé, où Lyon joue le rôle de hub quasi exclusif.

Quelles perspectives pour 2026 ?

Une reprise franche du marché de l’investissement en régions semble peu probable en 2026.

Le retour plus massif du capital devrait d’abord concerner :

- la logistique,

- les résidences gérées,

- l’hôtellerie,

- et certains marchés alternatifs, notamment en montagne

La reprise amorcée à Paris apporte toutefois une note d’optimisme : historiquement, la capitale redémarre en premier, et les régions suivent avec quelques trimestres de décalage.