Le Point Marché de la FNAIM Entreprise Isère s’est tenu le jeudi 26 février 2026 au World Trade Center de Grenoble. Pour cette 22e édition, un constat s’impose : le contexte global pèse sur les décisions. Entre incertitudes économiques et politiques, et calendrier électoral rapproché (municipales 2026, présidentielles 2027), l’attentisme gagne du terrain. Utilisateurs et investisseurs avancent plus lentement, arbitrent davantage et renforcent leurs exigences.

Pour autant, l’année 2025 n’a pas été synonyme d’arrêt. Le marché de l’immobilier d’entreprise montre des signes de résistance, tout en révélant des fragilités structurelles : décisions plus longues, rationalisation des surfaces, actifs de seconde main à repositionner, et sélectivité accrue côté investisseurs. À Grenoble, les échanges mettent en lumière un marché en recherche d’équilibre, où le “bon produit” conserve son attractivité, mais où l’offre disponible et sa qualité deviennent un sujet central.

Dans cet article, retour sur les points clés partagés lors de l’événement : bureaux, locaux d’activité, commerce et investissement, avec les chiffres 2025 et les perspectives 2026.

Bureaux : un rebond, mais pas un retour à la normale

2025 repart, sans effacer le retard

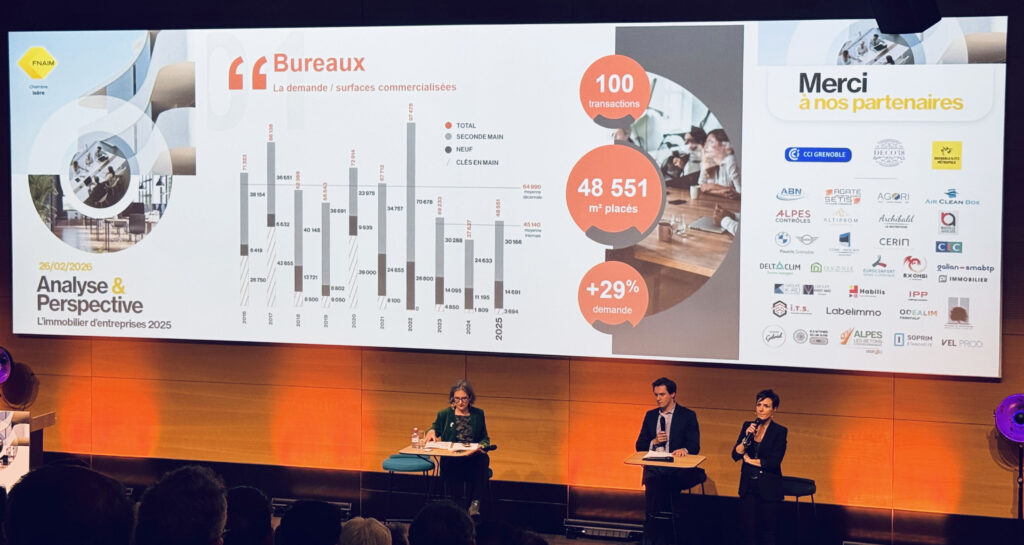

Selon Virginie Rosin (CBRE Axite) et Mathieu Bec (BNP Paribas Real Estate), la demande placée progresse de 29 % sur un an, atteignant 48 550 m² pour 100 transactions. Ce rebond reste toutefois en deçà de la moyenne décennale (64 990 m²), portée par des années post-Covid atypiques.

Des mouvements guidés par la rationalisation

Des mouvements guidés par la rationalisation

Les entreprises se repositionnent pour optimiser : réduction de surfaces, recherche de loyers plus compétitifs, arbitrages plus tranchés.

Ce qui caractérise le marché :

- Rationalisation des surfaces (bureaux plus compacts)

- Arbitrage entre neuf et seconde main “de qualité”

- Retour des grandes transactions : 10 mouvements au-delà de 2 000 m²

- Le sud de l’agglomération capte 35 % de la demande placée en 2025

Un stock abondant, une équation difficile

Fin 2025, le volume disponible reste élevé : environ 190 000 m², soit quatre ans de stock. La vacance atteint 7,5 % (contre 6,1 % en région), avec beaucoup de seconde main et des friches nécessitant reconversion. Les loyers faciaux restent globalement stables, mais les mesures d’accompagnement se renforcent (franchises pouvant aller jusqu’à deux mois par année d’engagement). Les loyers prime sont annoncés en hausse, de 195 à 210 € HT/m²/an.

2026 : prudence et inertie sur le stock

Pour 2026, la demande pourrait se stabiliser plutôt qu’accélérer, tandis que le stock ne se résorberait pas rapidement : les relocalisations se font souvent sur des surfaces plus faibles, alimentant mécaniquement l’offre disponible.

Locaux d’activité : la demande recule, l’offre ne colle toujours pas

Une année en net retrait

Tangy Peterel (CGI Real Estate) et Guillaume Woutaz (Arthur Loyd) décrivent une baisse marquée : la demande placée passe de 160 000 m² en 2024 à moins de 100 000 m² en 2025 (soit -38 %). Sur la seconde main, le recul atteint -54 %. C’est le plus mauvais score des dix dernières années, notamment en raison de l’absence de transactions d’envergure.

Le paradoxe : un stock en hausse, mais pas forcément adapté

Le stock double, mais sa qualité et sa localisation ne répondent pas toujours aux attentes actuelles.

Pourquoi l’offre ne “matche” pas toujours :

- Actifs vieillissants ou à reconfigurer

- Emplacements moins recherchés

- Inadéquation avec les critères d’aujourd’hui (fonctionnalité, accessibilité, performance)

Le neuf et le “clé en main” tirent le marché

Le “clé en main” progresse de 12 %, atteignant environ 40 000 m² livrés. Deux repères cités : Espace Europe (9 000 m², entièrement commercialisé, en cours de livraison) et les Papeteries à Pont-de-Claix, avec un démarrage de travaux et une livraison annoncée mi-2026.

Valeurs et perspectives

Malgré le repli, aucun recul global des valeurs n’est envisagé ; une légère hausse est même annoncée sur des secteurs stratégiques, notamment proches de la rocade sud. 2026 s’inscrirait dans la continuité, avec des décisions encore plus longues en l’absence de signal économique fort.

Commerce : prudence et négociation

Des transactions en léger retrait

Matthieu Demeure (Arthur Loyd) et Xavier Filippi (Valoris immobilier d’entreprise) décrivent un ralentissement plus qu’une rupture : les transactions passent de 52 à 48 (environ -7 %). Les surfaces placées diminuent, en partie par manque de grandes surfaces disponibles. Lors d’un changement de locataire, les renégociations se feraient le plus souvent à la baisse, signe d’une pression sur les valeurs.

Un marché plus sélectif, avec le centre-ville en point de vigilance

Les preneurs négocient davantage et optimisent leurs surfaces. La vacance est annoncée comme persistante dans certains secteurs, notamment en centre-ville. 2026 est décrite comme une année exigeante et sélective, où seuls les projets les plus solides aboutiront.

Investissement : 2025 comme point bas, 2026 sous conditions

Un volume historiquement faible

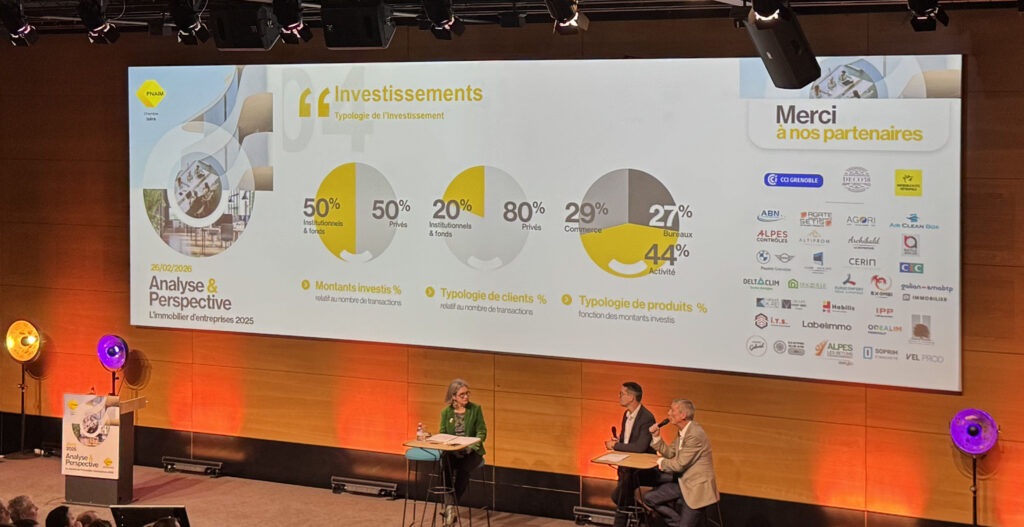

Paul-Olivier Escallier (CBRE Axite) et Sylvain Michalik (BNP Real Estate) qualifient 2025 d’année historiquement faible : 25 M€ transactés à Grenoble, soit -76 %. Causes principales : écart entre prix affichés et capacité de financement dans le contexte de taux, et manque de liquidité.

Rendements en hausse, marché à deux vitesses

Les taux de rendement remontent. Le “prime” théorique est situé autour de 7 % à Grenoble, repère jugé très théorique puisqu’aucune transaction réellement qualifiable de prime n’a été enregistrée en 2025. Les investisseurs privés ont été plus nombreux que les institutionnels en nombre de transactions, et la hiérarchie des actifs s’inverse : les bureaux deviennent le segment le moins représenté, au profit de l’activité et du commerce.

une amélioration possible en 2026, mais une exigence renforcée

Une légère amélioration est envisagée, d’abord mécaniquement après un point bas 2025. Certains institutionnels pourraient remettre sur le marché des immeubles vacants. Le marché resterait néanmoins très sélectif : les actifs les mieux situés continueraient d’attirer, tandis que la seconde main, jugée plus risquée, devrait offrir des rendements plus élevés pour convaincre. Les investisseurs restent attentifs aux décisions locales et nationales (fiscalité, évolutions à venir).

2026, une année de continuité et de transition

Le bilan 2025 dessine une ligne claire : Grenoble n’échappe pas aux tensions nationales, tout en conservant des dynamiques propres, avec une reprise visible sur les bureaux et un socle de demande sur l’activité. Le sujet central reste la qualité du stock, les reconversions à mener et un environnement de décision plus lent, plus sélectif et plus exigeant. 2026 n’est pas annoncée comme une année de rebond spectaculaire, mais comme une période de continuité et de transition, où l’adéquation produit/usage/valeur fera la différence.