Le marché des bureaux en Auvergne-Rhône-Alpes démontre une certaine résilience, avec une demande placée en légère baisse, mais soutenue par des transactions majeures.

Les volumes placés en 2024 : stabilité relative grâce à des transactions importantes

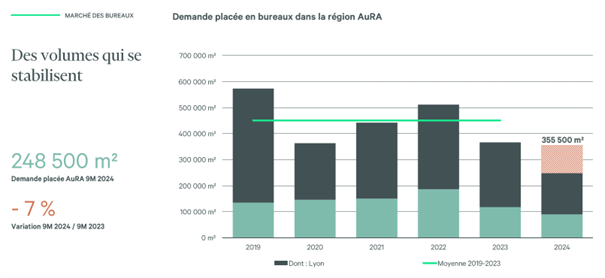

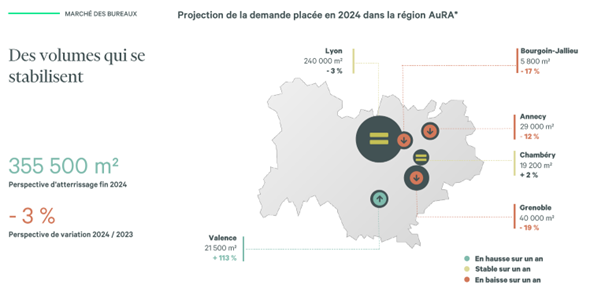

À date, environ 250 000 m² de bureaux ont été placés dans la région, contre 270 000 m² l’année dernière à la même période, soit -7 %. Une fin d’année dynamique pourrait permettre d’atteindre 355 000 m², soit un recul limité à 3 % par rapport à 2023.

Focus sur Lyon

- Volumes placés : la demande placée devrait se stabiliser entre 240 000 et 250 000 m², soit une performance proche de 2023, mais toujours 20 à 22 % en dessous de la moyenne décennale

- Retour des grandes transactions : deux opérations significatives de 12 000 m² et 14 000 m² ont été finalisées. Une troisième, également de 14 000 m², est en cours de négociation à la Part-Dieu et pourrait renforcer les volumes.

- Performance des ventes utilisateurs : trois immeubles de 5 000 m² chacun, ont été vendus à la Part-Dieu, illustrant un regain d’intérêt pour l’acquisition de bureaux. Ces opportunités rares il y a encore 18 mois permettent aux utilisateurs de devenir propriétaires de leurs locaux

Analyse régionale

- Les chiffres sont plus dispersés dans les autres villes régionales. Les volumes sont systématiquement en dessous de la moyenne quinquennale

- Globalement, la demande est portée grâce aux petites et moyennes surfaces, en l’absence de grandes transactions. Les grands utilisateurs restent en « mode pause », du fait des incertitudes économiques, politiques et géopolitiques, qui freinent l’investissement. Les questionnements persistent sur les modes d’organisation du travail et les besoins en surfaces.

- Valence : se démarque avec une demande placée qui a doublé. Une performance liée à cinq transactions de plus de 1 000 m² dont une transaction majeure de 2 500 m²

- Grenoble : réalise seulement une grande transaction de plus de 1 000 m², contre une moyenne habituelle de 8 à 10 par an. La dynamique du territoire repose cette année sur des petites et moyennes surfaces

Une offre en augmentation et un allongement des délais de commercialisation

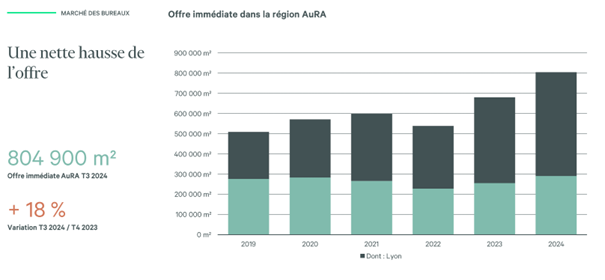

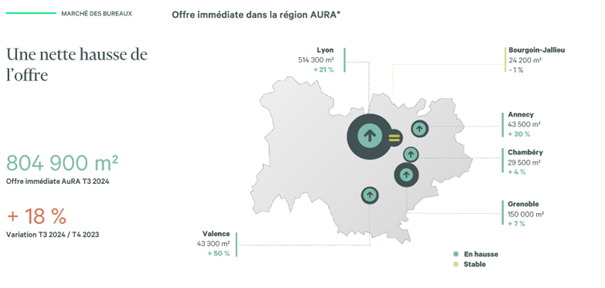

L’offre de bureaux régionale atteint 800 000 m², soit une hausse de 18 % par rapport à 2023 et de 50 % par rapport à 2022.

Focus sur Lyon

- Le stock dépasse désormais 500 000 m² (+21 %). La libération de locaux anciens alimente principalement cette hausse

Autres villes

- Grenoble affiche un stock record équivalent à 3,5 années de commercialisation. La part de neuf à Grenoble est significative (27 %), avec plusieurs livraisons en blanc prévues début 2025. Cependant, les niveaux de précommercialisation restent faibles, ce qui contribue à gonfler le stock global

- À Valence et Bourgoin, les délais sont respectivement de 2 ans et à 1,5 an, ce qui reste maîtrisé

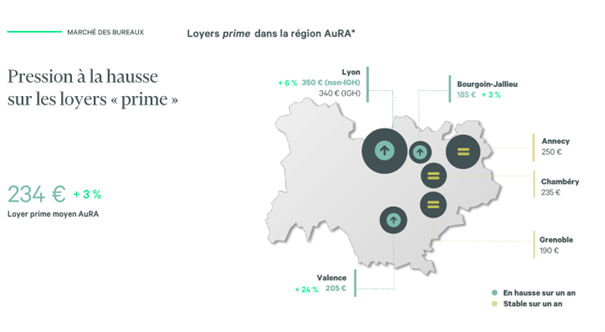

Les loyers : pression haussière et segmentation croissante

Focus sur Lyon

- Lyon domine le marché avec un loyer Prime de 350 €/m²/an, tiré par les grandes transactions à la Part-Dieu

- Une hausse progressive des valeurs est également observée pour des immeubles en livraison prévue pour 2026-2027, avec des négociations autour de 370 €/m²/an

Tendances régionales

- Dans les villes comme Annecy, Chambéry et Grenoble, les loyers Prime restent stables, mais élevés, reflétant une tension sur l’offre de qualité

- À Valence et Bourgoin, un rattrapage est en cours, avec des loyers qui tendent vers les niveaux du sillon alpin

Mesures d’accompagnement

- Les marchés les plus offreurs, notamment Grenoble, voient une augmentation des franchises de loyer, rendant les transactions plus attractives pour les preneurs

Enjeux et perspectives pour les bureaux

Le marché des bureaux en Auvergne-Rhône-Alpes montre des signes de stabilisation malgré des disparités notables entre les territoires. Plusieurs tendances marquent cette transition :

- Augmentation de l’offre, principalement portée par le marché de la seconde main. Bien que cette évolution doive être surveillée, le marché semble capable de s’adapter à cette dynamique.

- Pressions haussières sur les loyers, particulièrement sur les secteurs et actifs prime, où les valeurs locatives continuent d’augmenter. Cette évolution est un point positif qui témoigne de l’attractivité persistante des bureaux de qualité.

- Normes environnementales comme moteur de demain, susceptibles de jouer un rôle central dans la dynamisation du marché. Ces nouvelles exigences devraient favoriser des transactions et attirer les investisseurs vers des actifs répondant aux critères ESG.